米国労働省によると、6月の米国の総生産者物価指数(PPI)は、5月に1%上昇した後、上昇しませんでした。最新のインフレデータは、市場が0.2%の上昇を予想していたため、予測を下回りました。

過去12ヶ月間で、総卸売インフレ率は2.3%上昇しました。この数字は、経済専門家の予測である2,5%を下回っています。先月の年間インフレ率は2.6%から2.1%に調整されました。

食品とエネルギーの変動しやすい価格を含むコアPPIも6月には変わらず、5月に1%上昇した後、アナリストはコアPPIが0.2%上昇すると予測しています。

一部の専門家は、インフレ率の低下データが金価格をサポートする可能性があると述べています。なぜなら、これはインフレ圧力が抑制されており、米連邦準備制度理事会(FRB)が今年金利を引き下げる条件を作り出す可能性があることを示しているからです。

しかし、ドナルド・トランプ米大統領が課した輸入関税と世界的な貿易戦争が続いているため、経済不安とインフレ懸念が依然として存在するという意見もあります。PPIは、製造業者が通常、より高い投入コストを消費者に移転するため、早期インフレ予測指標と見なされています。

生産コストの詳細を検討すると、全体インフレ率とコアインフレ率は低いものの、最終的な商品価格は0.3%上昇しましたが、サービス価格は1%下落しました。商品、通信機器グループでは、関税に敏感な製品が0.8%上昇しました。

PPI報告書によると、前月のエネルギー価格は0.6%上昇しましたが、食品価格は0.2%上昇しました。

ハリス・ファイナンシャル・グループのマネージングディレクターであるジェイミー・コックス氏は、「ゼロ」の小売インフレデータは金利期待に大きな影響を与えない可能性があると述べています。市場は現在、FEDが9月に利下げを開始することを依然として期待しています。

「デフレ圧力は依然として存在しますが、FRBは9月まで金利を急いで調整しません。労働市場が依然として強く安定している限り、金利は大幅に低下する可能性は低いでしょう。それはポジティブです。インフレは数百万人のアメリカ人に損害を与えており、それを抑制することに焦点を当てることが不可欠です」とコックス氏は述べています。

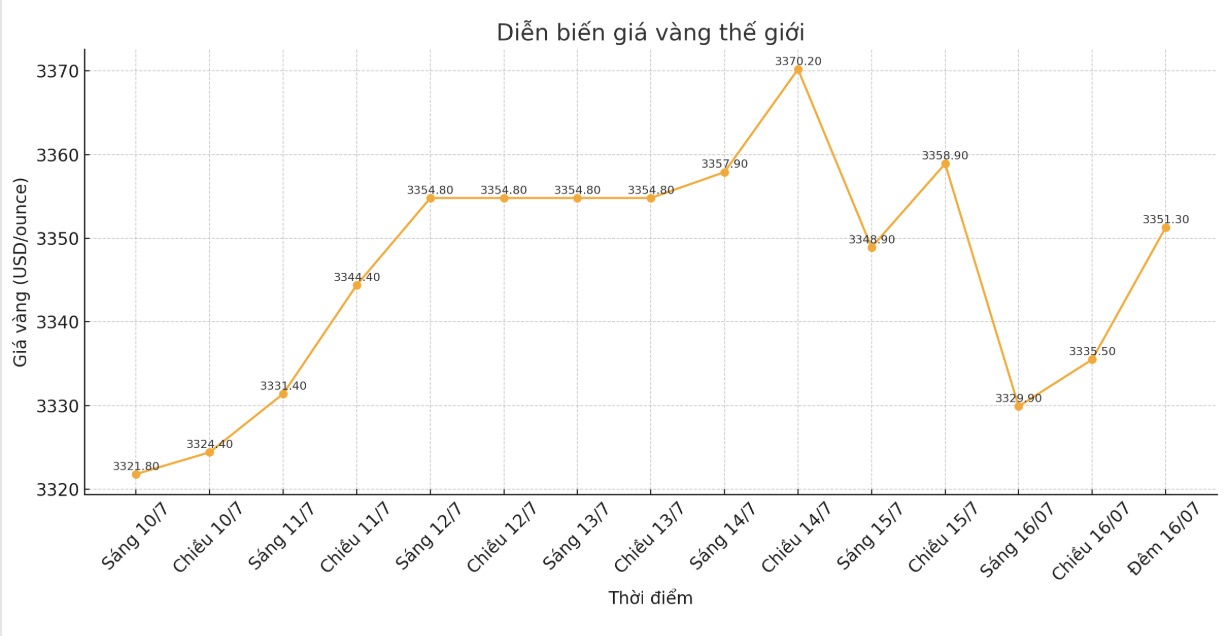

技術的には、8月渡し金に対する価格上昇の投機家は、短期的には依然として優勢です。買い手の次の価格上昇目標は、3 400米ドル/オンスの強力な抵抗線を上回ってセッションを終えることです。逆に、売り手の次の価格下落目標は、6月の底値である重要なテクニカルサポートレベルである3 250.5米ドル/オンスを下回ることです。

最も近い抵抗線は3 375米ドル/オンスで、その後、今週のピークは3 389.3米ドル/オンスです。最も近いサポートラインは、週の底値である3 273米ドル/オンスで、次いで3 300米ドル/オンスです。

金価格に関する記事はこちらをご覧ください...