ニューヨーク市連邦準備制度理事会(FRB)が発表したばかりの報告書によると、7月のエミレーツ・ステート生産指数は-16ポイントから5.0ポイントに急上昇し、2月以来の最初のプラス水準となりました。これは、この地域の生産部門が数ヶ月の低迷から徐々に回復しつつある兆候であり、もともと-9の水準にとどまっていたアナリストの期待をはるかに上回っています。

報告書は、「ニューヨーク州の生産活動は、数ヶ月の弱体化から回復しました。新規受注と受注量はわずかに増加し、受注期間は長くなり、在庫は大幅に増加しました」と述べています。さらに、労働者数と労働時間の平均指数も2022年以来初めて再び上昇し、労働者数と労働時間の両方が改善していることを示しています。

しかし、報告書で懸念される点は、投入原材料価格の圧力の上昇です。投入原材料価格指数は9ポイント上昇して56になりましたが、販売価格指数は依然として25.7の水準を維持しており、インフレ圧力が依然として沈静化していないことを反映しています。

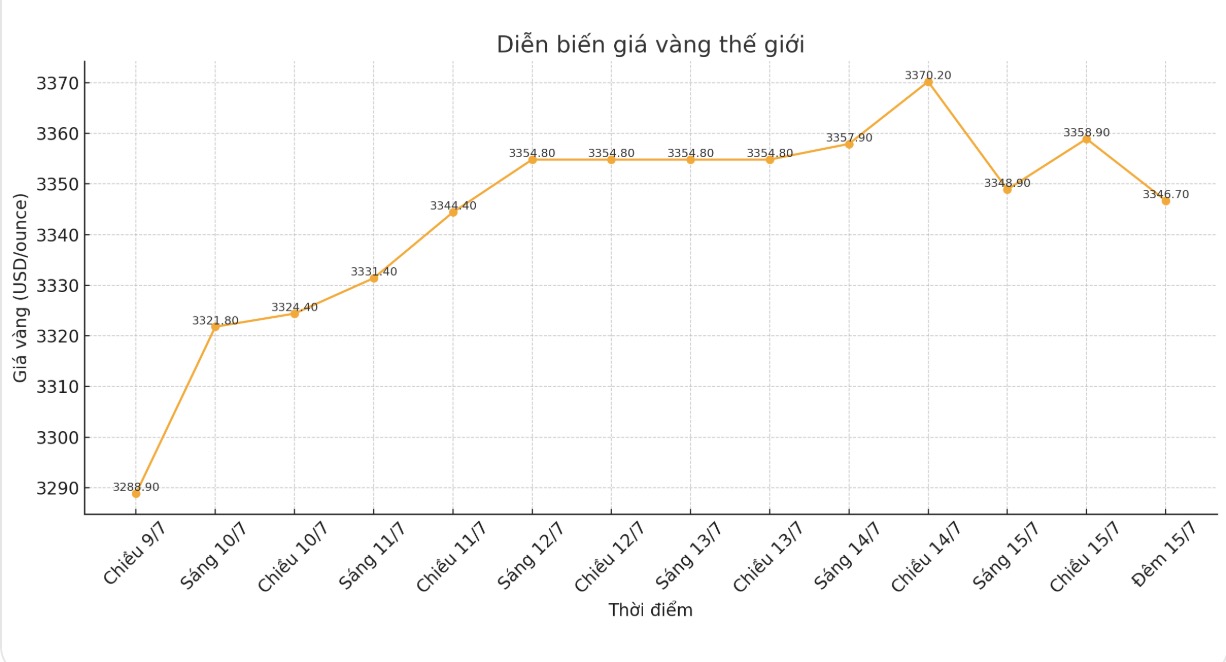

この報告書が7月15日午後8時30分(ベトナム時間)に発表された直後、6月のインフレデータと同時に、金先物価格は下落し、3 348米ドル/オンスまで下落しました。これは、米国経済からの肯定的な兆候が金の避難手段としての役割を弱めるため、自然な反応です。

同時期に、米国労働統計局は、6月の消費者物価指数(CPI)が前月比0.3%上昇し、5月の0,1%を上回り、予測どおりであったと発表しました。12ヶ月間の全体インフレ率は2.1%に上昇し、5月の2.4%を上回り、予測を上回りました。特筆すべきは、コアインフレ率(エネルギーと食品の価格を除く)も2.9%に上昇し、前月比(2.8%)を下回ったことです。

金価格は当初、予測よりも遅いコアインフレのシグナルに肯定的な反応を示しましたが、労働市場と製造業からの要因がすべて、米国経済がFEDが急いで金利を引き下げるほど脆弱ではないことを示しているため、上昇傾向は長くは続かなかった。

FPマーケットのアナリストであるアーロン・ヒル氏は、「これは予測不可能なCPIレポートです。インフレは上昇していますが、ペースは遅いです。これは、今後のFRB会合でFRBの政策を変更しない可能性が高いです」と述べ、市場は現在7月にFRBが金利を引き下げる可能性を排除していますが、9月には政策緩和の可能性に依然として傾いています。

ノースライト・アセット・マネジメントの投資ディレクターであるクリス・ザッカレリ氏も、FEDは窮地に立たされていると述べています。「インフレが実際に安定している場合、FEDは9月から金利を引き下げる可能性があります。しかし、その後のレポートがその逆を示している場合、金利を据え置くことはさらに長引くでしょう。」

実際、6月の米国の消費者物価を押し上げた要因には、住宅費とエネルギー費が含まれており、そのうちガソリン価格指数は1%上昇しました。さらに、医療、家具、娯楽、ファッション、パーソナルケアのサービス価格も同時に上昇しました。

インフレが依然として長期化し、経済見通しが不明確な状況下で、金価格は両側から圧力を受けています。避難需要は弱まっていますが、3 400米ドル/オンスの重要な抵抗線を突破するのに十分な触媒もまだありません。専門家は、FEDが正式に利下げのシグナルを発した場合にのみ、4月に設定された歴史的なピークを再開する機会があると考えています。