世界の金価格は、投資家が中東の緊張の影響と米連邦準備制度理事会(FRB)の金融政策見通しを評価したため、7月14日のセッションで引き続き圧力を受けました。

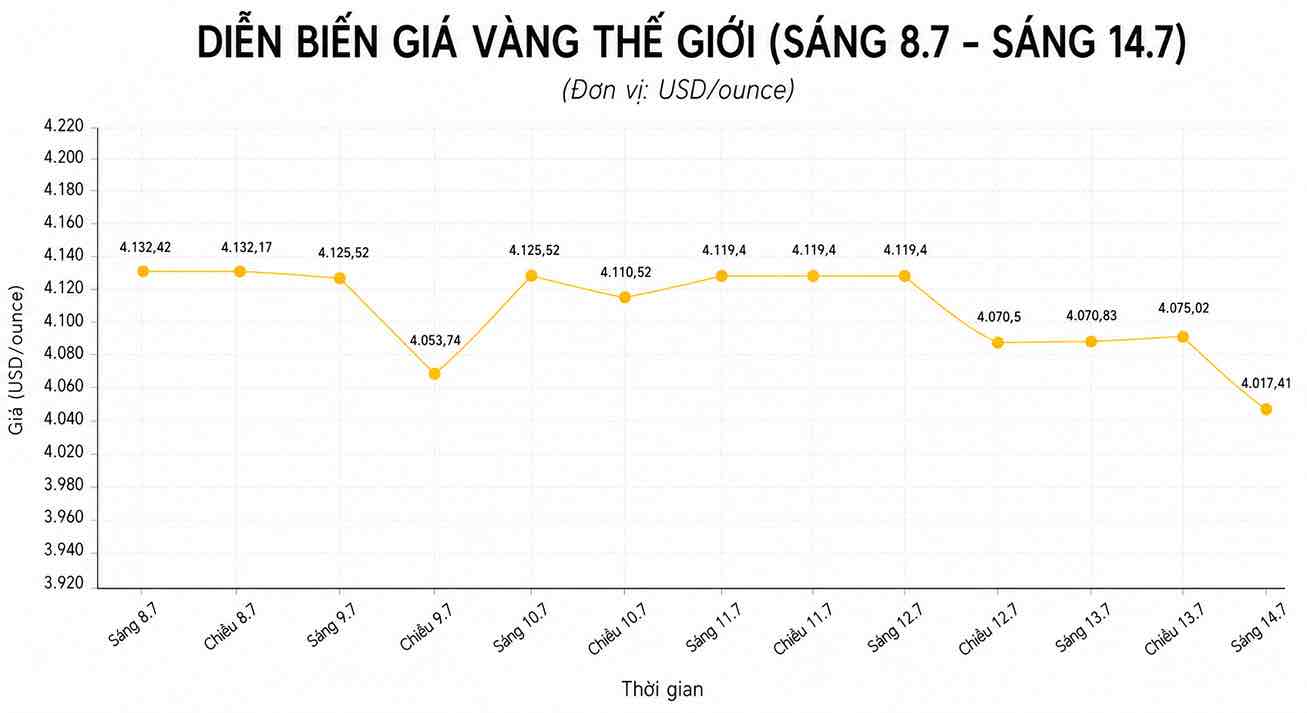

ベトナム時間午前10時54分現在、スポット金価格は1.72%下落して1オンスあたり4,017.41米ドルになりました。一方、8月渡し金先物契約は0.42%わずかに上昇して1オンスあたり4,022.40米ドルになりました。下落は、市場がFRBが引き続き利上げを行うと強く期待している状況下で発生しました。

下落は、市場がFRBが利上げを継続すると強く期待している状況下で起こりました。クリストファー・ウォラーFRB総裁がインフレ圧力が長引けば利上げが必要になる可能性について発言した後、オプション市場は現在、7月の会合でFRBが利上げする可能性が約50%であることを反映しています。同時に、市場は9月の会合でFRBが利上げを継続する可能性も約68%と評価しています。

金市場への圧力は、中東の新たな動向を受けてエネルギー価格が急騰したことにも起因しています。ホルムズ海峡を通過する輸送量は減少しましたが、WTI原油価格は1バレルあたり約72.9米ドル、ブレント原油は1バレルあたり約79.6米ドルに上昇し、インフレ圧力への懸念が高まっています。

原油価格の上昇は米ドルを支え、米国債利回りを押し上げました。7月14日の取引開始時、米国の10年債利回りは約4.58%上昇しましたが、2年債利回りは4.20%を超えました。高利回り環境は、利回りをもたらさない資産である金の魅力を低下させ続けています。

これに先立ち、米国の6月の雇用統計によると、経済は57,000人の雇用を創出し、失業率は4.2%を維持しましたが、4月と5月の雇用統計は合計74,000人減少しました。当初、これらの数値は、FRBが金融政策を引き締め続けるという期待を低下させました。しかし、その後のFRBの6月会合の議事録は、インフレリスクを再び焦点に当て、利上げの期待を高めました。

今週、市場の焦点は、米国の6月の消費者物価指数(CPI)と、ケビン・ワルシュFRB議長の議会での最初の公聴会となるでしょう。これら2つのイベントの結果は、FRBの金利期待に大きな影響を与え、それによって短期的な金価格の動向に影響を与えることが期待されています。