Kitcoによると、金価格は3月に調整されましたが、中国での投資需要は2026年第1四半期に依然として大幅に増加しました。金ETFファンドは記録的な高水準の資金流入を記録し、卸売需要が回復し、中国人民銀行(PBoC)も価格が下落した際に追加の金準備を購入しました。

世界金評議会(WGC)の中国市場調査部門責任者であるレイ・ジア氏によると、中国の金市場は第1四半期に、金価格が3月に弱体化したにもかかわらず、投資と貯蓄の需要が大幅に増加したため、相反する動きを記録しました。

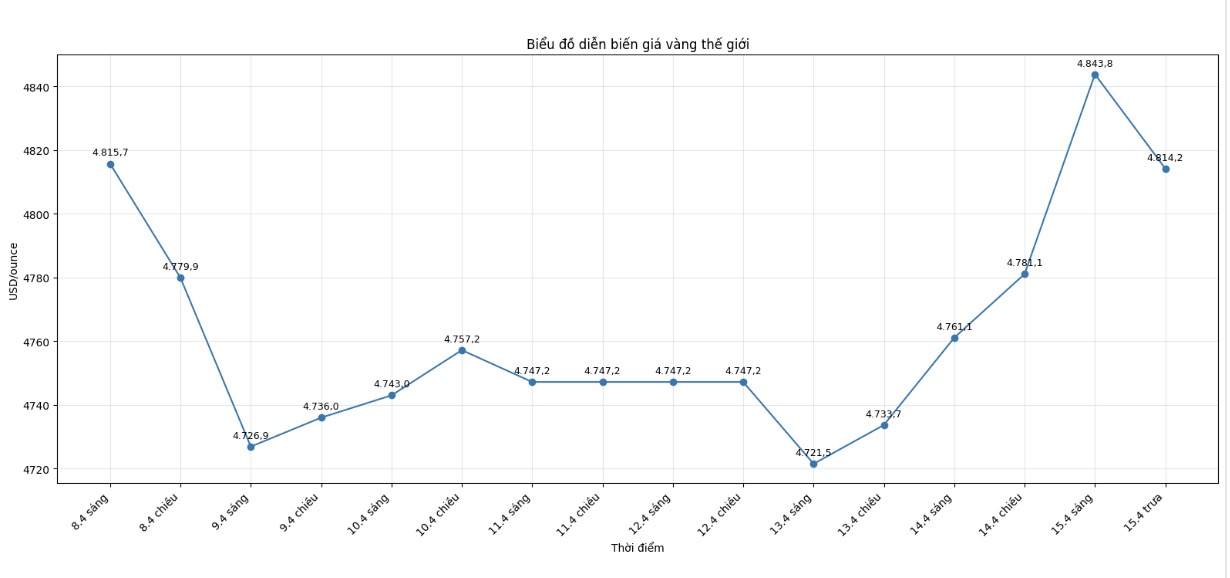

WGCの最新の更新レポートによると、世界の金価格と中国の金価格は3月に一斉に大幅に下落しました。USD建てのLBMA PM金価格は、主に米連邦準備制度理事会(FRB)の金利引き下げの期待が急速に冷え込み、先物、ETF、オプション市場での利益確定の圧力により、月中に12%下落しました。一方、中国の基準金価格は11%下落しましたが、下落幅は国内通貨の下落によりいくらか抑制されました。

それにもかかわらず、第1四半期全体では、米ドル建ての国際金価格と人民元建ての中国の標準金価格は依然として7%上昇しました。WGCによると、市場は3月末から4月初旬にかけて回復の兆しを見せています。

卸売需要部門では、3月に上海金取引所(SGE)から引き揚げられた金の量は134トンに達し、前月比57%増、前年同期比12%増となりました。

WGCは、月ごとの増加は主に季節的なものであり、3月の労働日数が2月よりも多かったことと、業界の企業が旧正月休暇後に再準備を強化したためであると述べています。さらに、金価格の下落傾向は、価格が低いときに追加購入活動を刺激しました。

2026年第1四半期全体で見ると、中国の金卸売需要は345トンに達し、前年同期比3%増加しましたが、依然として10年平均を23%下回っています。WGCは、これは投資需要の急増が金ジュエリー部門の長期的な弱体化を補っているという現実を反映していると述べています。

特筆すべきは、中国の金ETFファンドが7ヶ月連続で資金を吸収し続けていることです。3月だけで、これらのファンドは120億人民元、約17億米ドルを吸収し、保有量を8.4トン増加させました。

WGCによると、買いの勢いは、CSI300指数が6%下落したこと、国内通貨が米ドルに対して0.8%下落したこと、および中東と地域の地政学的緊張に対する安全資産としての需要によって支えられています。

2026年第1四半期の累計で、中国の投資家は合計590億人民元、つまり85億米ドルまたは50トンの金を金ETFに投資しました。これは四半期ごとに記録された最高水準です。

中国の金ETFの総管理資産は26%増加し、3040億人民元、つまり440億米ドルに達し、一方、保有する金の量は298トンに増加しました。これらはすべて四半期末のピークでした。

デリバティブ市場では、3月の中国の金先物取引量は前月比12%減少し、1日平均443トンとなった。WGCは、価格変動の低さと不活発な価格トレンドが投機家の魅力を低下させたと考えている。

しかし、第1四半期全体の平均取引量は、上海先物取引所で依然として1日あたり468トンに達し、5年間の平均である1日あたり265トンを大幅に上回りました。

3月の価格下落の動きは、中国人民銀行が金準備をさらに増やすための条件も整いました。WGCによると、PBoCは3月に17ヶ月連続で金を購入すると発表し、購入量はさらに5トン増加しました。これは2025年2月以来の最高水準であり、これにより中国の公式金準備の総量は2,313トンに増加しました。

現在、金は中国の外貨準備高の約9%を占めており、2月の10%から減少していますが、これは主に3月の金価格の調整によるものです。第1四半期全体で、中国の中央銀行はさらに7トンの金を買い越しました。これは2025年第1四半期以来の最高水準です。

第2四半期を見ると、WGCは、これは依然として中国の宝飾品市場の伝統的な閑散期であると考えています。ただし、金価格が安定すれば、需要は改善する可能性があります。それに加えて、金投資の需要は、債券利回りの低下と国内市場における他の魅力的な投資チャネルの不足によって引き続き支えられる可能性があります。