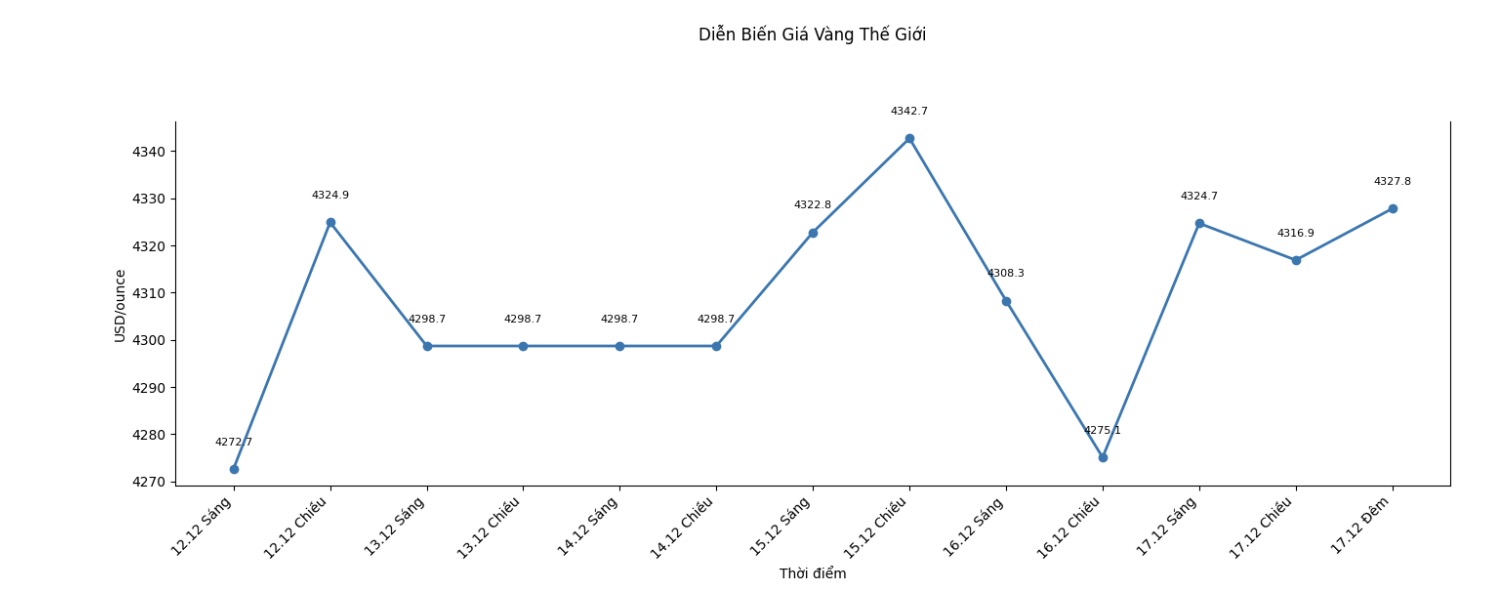

今年65%に達した金の強い価格上昇は、多くの投資家やアナリストを驚かせました。そして、この貴金属は「高騰」しているように見えますが、価格が4 300米ドル/オンスを超える新たなサポートゾーンを維持しているため、ポートフォリオマネージャーは依然として、市場には2026年には成長の余地が大きすぎると考えています。

最近のインタビューで、AuAg Fundsの創設者兼ポートフォリオマネージャーであるエリック・ストランド氏は、金は依然として長期的な目標である1オンスあたり10 000米ドルに向かっており、来年のその水準を下回る価格はすべて「チャンス」と見なすことができると述べました。

今後12ヶ月を振り返ると、ストランド氏は、1オンスあたり5 000米ドルは完全に実現可能な目標であると述べています。しかし、具体的な数字に過度に焦点を当てるのではなく、投資家はトレンド、つまり上昇し続けるトレンドにもっと注意を払うべきだと強調しています。

力強い上昇にもかかわらず、Strdden氏は、大手組織のポートフォリオにおける金の割合は依然として非常に低いレベルにあると指摘しました。オフィス、家族、プロの投資家は現在、資産の2%未満しか金に割り当てていません。これは、投機バブルの兆候を生み出すことなく、約5%まで上昇する可能性があると彼は信じています。この動きだけでも、数百億米ドルの新たな需要を生み出す可能性があり、さらに重要なことに、Strdden氏によると、この資金の流れはもはや株式市場に限定

「私たちはポートフォリオ60/40の新しいバージョンを目撃しています」と彼は言いました。「債券が徐々に地位を失い、金がより大きな割合を占めるようになるため、60/20/20になる可能性があります。」

公的債務の急増、長期的な財政赤字、および介入なしに長期債利回りを抑制することがますます困難になっている状況において、金はインフレ障壁としての役割だけでなく、代替の金融資産としての役割も再び戻ってきています。

米国の巨額の財政赤字、中国、日本、ヨーロッパでの景気刺激策から、NATO全体での国防費の増加まで、ストランド氏は、金融緩和は来年に戻ると述べました。金利引き下げ、利回り曲線の制御、あるいは量的緩和(QE)さえも議論されています。

「私たちの見解では、QEは戻ってくるでしょう。そして、債務の金融化は金価格の大きな推進力となるでしょう」と彼は述べました。

そのような状況下で、ストランド氏は、1オンスあたり4 000米ドルを超える金は決して高価ではなく、起こったことだけを反映していると考えています。重要なことは、今後のことは市場によって十分に評価されていないことです。

しかし、投資家が金で「船を逃した」のではないかと心配している場合、ストランド氏は、貴金属、特に鉱業株の世界には依然として多くの機会があると断言しています。

金が主要なトピック全体を占めている一方で、ストランド氏は、最も不対称性の高い機会は鉱山採掘会社の株式にあると述べています。

価格が上昇したにもかかわらず、彼は鉱業株は基礎金属価格と比較して依然として安価であり、価格設定の歴史そのものよりも優れていると述べました。さらに重要なことに、この業界は運営方法に根本的な変化を遂げました。

多くの金生産者は、ストランド氏によると、過去から教訓を学び、記録的な自由な資金を使って債務を削減し、配当を増やし、通常は低い評価額で株式を買い戻しました。

「彼らは株主に親しみやすくなりました。そして、それは大きな変化です」とストランド氏は述べています。

同時に、新しい鉱山への投資不足が将来の供給を逼迫させています。売買・合併取引は効率を高める可能性がありますが、新たな1オンスの金を生み出すことはありません。

「それは実際に金価格の上限を生み出しています。互いに買い戻すことだけで金を増やすことはできません」とストランド氏は述べています。

ストランド氏は硬直的な短期的な価格水準を提示することを避けていますが、彼の方向性は非常に明確です。2026年の1オンスあたり5 000米ドルを超える金は彼を驚かせません。長期的には、1オンスあたり10 000米ドルの目標は、金融緩和が継続すれば完全に実現可能です。

しかし、利益を追求する投資家にとって、価値を保全するだけでなく、彼のメッセージは非常に断言的です。「これはもはや安全な避難取引ではありません。これは利益の話です。そしてそれは鉱業株を意味します」と彼は述べました。

金価格に関する記事はこちらをご覧ください...