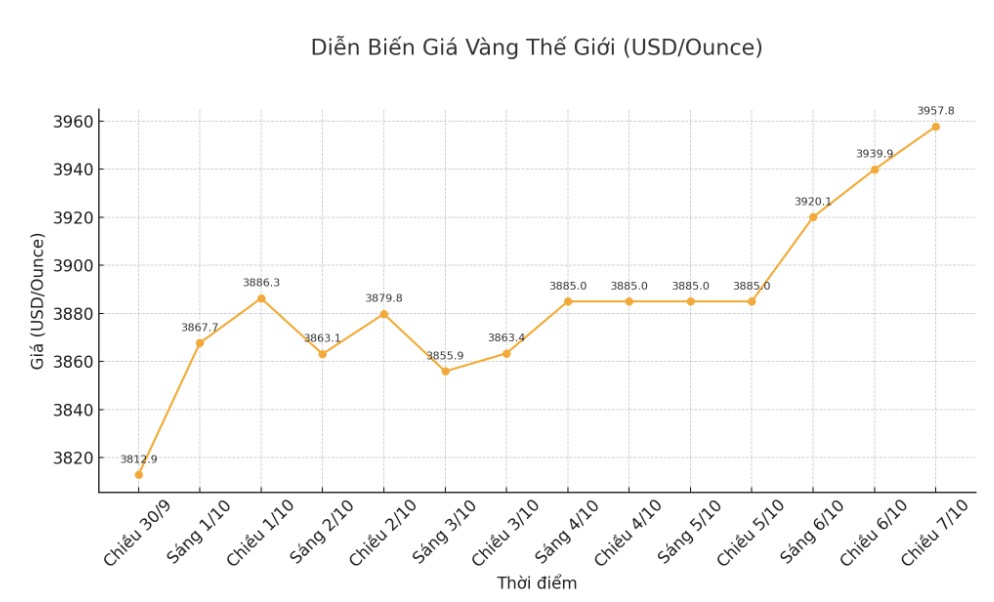

報告書によると、金価格は2026年半ばに1オンスあたり4 000米ドルに上昇すると予測されています。

報告書は、主な原動力は、中央銀行の強力な構造的な需要と、FEDの金融緩和政策によるものであり、ETF資金が金に流入するのを促進する要因になると示唆しています。

この戦略的な資本の流れは、価格を方向付ける要因と見なされています。平均して、このグループが買い越した100トンの金は、価格を約1.1%上昇させるでしょう。

一方、残りのグループは、新興市場の世帯のような機会購入者であり、価格が彼らが合理的であると判断した場合にのみ参加します。ゴールドマン・サックスによると、このグループは、市場が下落したときに価格に「弾み」を与え、価格が上昇したときに「抵抗力」を生み出すのに役立ちます。

報告書によると、7月には中央銀行が約64トンの金を購入しましたが、これは2025年の月間平均80トンを下回っています。ただし、これは夏に金の購入活動が停滞し、9月から再び加速する季節の法則に沿った動きです。

ゴールドマン・サックスによると、ロシアが2022年のウクライナ紛争のために外貨準備を凍結されて以来、中央銀行、特に新興経済国の銀行は、以前よりも5倍に金の購入を加速させています。

ゴールドマン・サックスは、これは準備管理行動における構造的な変化であり、新興中央銀行が準備を多様化し続け、ポートフォリオにおける金の割合を増やすため、この傾向は少なくともさらに3年間続く可能性が高いと考えています。

世界金評議会の最新の調査もこの見解を裏付けています。回答者の95%が、世界の金準備高は今後12ヶ月で増加すると信じており、43%が保有量を増やすと回答しました。これは2018年以来の最高であり、売却する予定のある銀行はありません。

ゴールドマン・サックスはまた、デリバティブ市場で強い楽観的な心理を記録しました。COMEX市場での金の買い越しポジションは現在高い水準にあり、2014年以来最高の73%のグループに属しており、投機家が価格上昇の勢いに強く賭けていることを示しています。

しかし、研究グループは、買い注文の集中が多すぎると、市場が均衡状態に戻ったときに短期的なテクニカル調整につながる可能性があると警告しています。

報告書は、従来の株式・債券ポートフォリオは、特に金融政策の不確実性の期間や、エネルギー危機のような供給ショックが発生した場合、経済成長の鈍化や高インフレにより脆弱になる傾向があることを示しています。

ゴールドマン・サックスは、1970年代、大規模な公共支出と米国中央銀行のインフレ抑制能力への信頼の低下が、投資家がシステム外の避難資産を探しているため、金価格を急騰させた時期を思い出させました。

同様に、ヨーロッパが2022年にロシアからのガス供給を遮断されたとき、金と商品は実質価値が上昇する稀な資産でした。

ゴールドマン・サックスによると、株式と債券の両方がマイナスの実質利回りを記録した12ヶ月の期間中、金と商品は通常、プラスの効果をもたらします。

報告書は、グローバルサプライチェーンがますます集中し、資源が地政学的手段になりつつある状況において、金は引き続き安全な避難経路であり、現在の高リスク環境でポートフォリオを効果的に多様化するツールであると結論付けています。

金価格に関する記事はこちらをご覧ください...