世界の金価格は、インフレの加速とイランでの戦争の緊張が貴金属を強くサポートすると期待されていたにもかかわらず、短期的に多くの抵抗力に直面しています。

最新のキャピタルマーケットアウトロークレポートで、メリルの副社長兼投資ストラテジストであるエミリー・アビオリ氏は、最近の金価格の動向は伝統的な避難所の役割に逆行していると述べました。

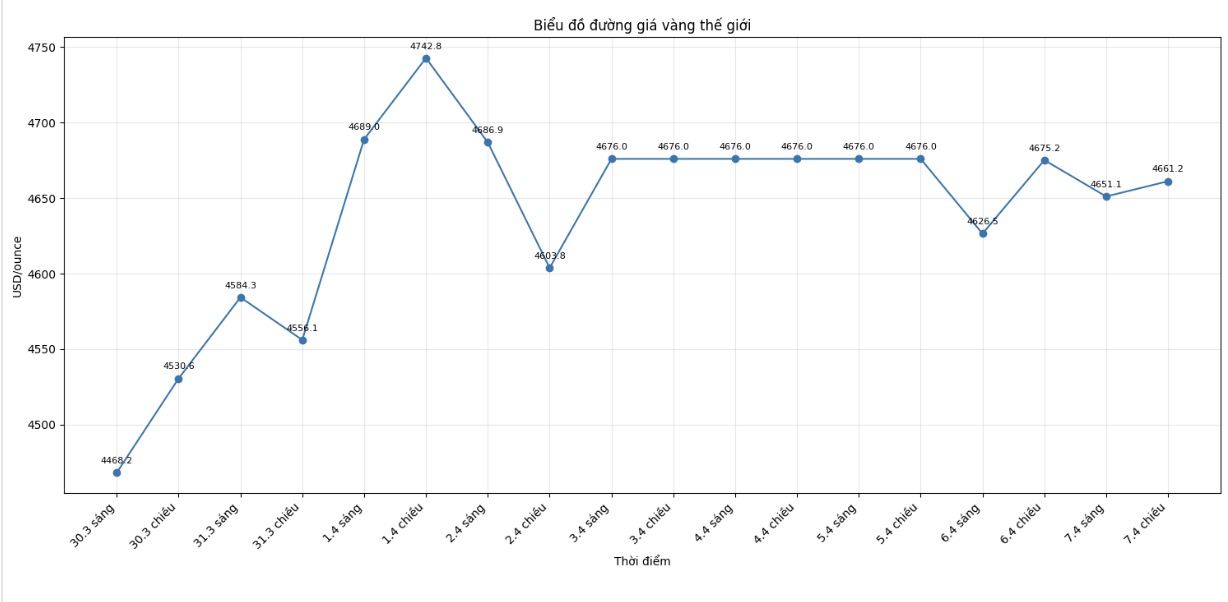

アビオリ氏によると、中東紛争がエスカレートしたときにブレイクスルーする代わりに、金価格は明らかに弱体化しました。貴金属は紛争開始以来約16%下落しており、過去4週間でリスク資産と同じ方向に変動する傾向にあります。

この対照的な展開は、投資家が今後も金に対して楽観的な見方を維持すべきかどうかという疑問を提起しています。

しかし、メリルの専門家は、現在の調整は主に投資ポジション、金利変動の期待、米ドルの強さを反映しており、金のファンダメンタルズ要因の弱体化ではないと述べています。

アビオリ氏は、金価格の下落傾向は、非常に強い上昇期間の後に現れたと強調しました。中央銀行からの大規模な買い活動と個人投資家の復帰に支えられ、金価格は2022年から上昇しており、1月には1オンスあたり5,400米ドルを超えました。

市場の法則によれば、短期間での急激な上昇の後、商品は通常、以前の異常な上昇を吸収するために蓄積または調整の段階に入ります。現在の金価格の下落は、このプロセスを反映していると考えられています。

もう1つの理由は利益確定の圧力によるものです。歴史的な上昇の後、市場での金への投資ポジションは長期化しており、多くの投資家は戦争が勃発したときにリスク回避の心理が現れたため、利益を確保するために急いで売りに出しています。

さらに、流動性を補うための金売却の需要は、投資機関の市場外の現金量が1月に過去最低水準に落ち込んだため、増幅された可能性があります。

さらに、利回りの上昇も金価格に大きな圧力をかけています。エネルギー価格の上昇はインフレ懸念を引き起こし、それによって金融政策の見通しが変化しました。市場は、米連邦準備制度理事会(FRB)が金利を引き下げる時期への期待をますます後退させており、金利先物契約でさえ、FRBが金利を引き上げ続ける可能性を反映しています。

実質金利が上昇すると、金のような非収益資産を保有することの機会費用も増加し、収入を生み出す投資チャネルと比較して貴金属の相対的な魅力が低下します。

米ドル高も金価格に対する大きな抵抗勢力となっている。紛争勃発以来、投資家は安全資産としてドルに目を向ける傾向にある。過去数十年間、金は米ドルとは逆方向に動くことが多く、貴金属は米ドルの代替価値保持手段と見なされている。

それにもかかわらず、アビオリ氏は、現在の困難は、長年にわたって金を支えてきた構造的な勢いを変えるものではないと考えています。

この専門家によると、巨額の財政赤字は依然として常に懸念事項であり、米ドルは徐々に弱体化する傾向に戻る可能性が高く、一方、中央銀行は米ドルに過度に依存するのではなく、外貨準備を多様化する動機を持っている。

したがって、メリルは、金は戦略的多様化資産としての役割でバランスの取れた投資ポートフォリオで地位を確立するという見解を維持しています。中東紛争に関連する不安定さが沈静化するにつれて、金需要を促進する要因はすぐに戻ってくると予想されています。