米国政府が史上最長の政府機関閉鎖に入る中、エコノミストが経済の健全性を評価することがますます困難になっており、その不確実性が金市場にも広がっている。現在、アナリストは株式市場や米ドルなどの他のソースからの方向性シグナルを探しています。

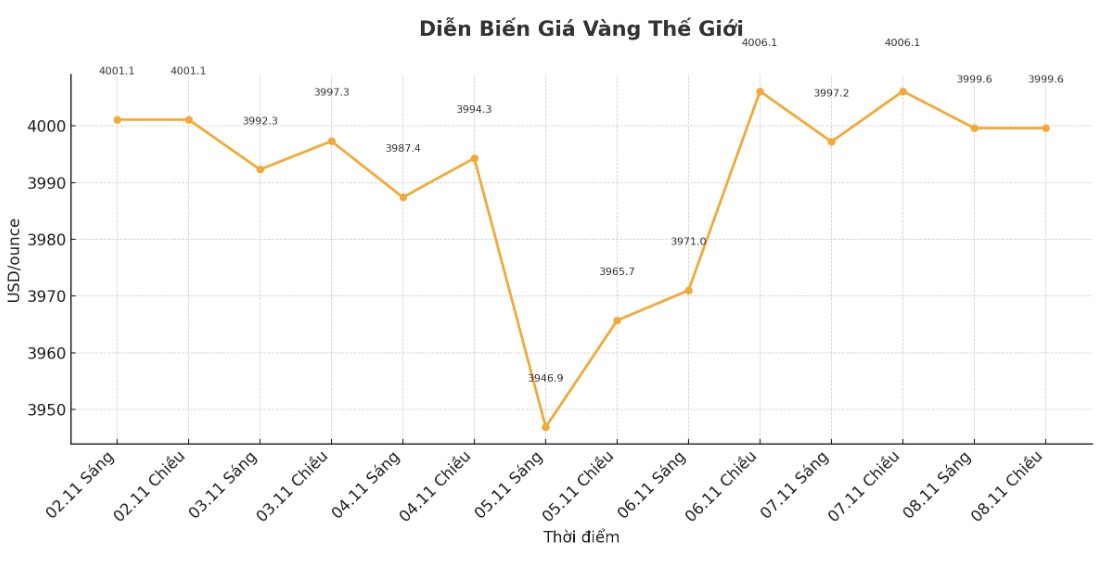

金市場は週初めとほぼ変わらないまま取引週を終えようとしているが、1オンス当たり4,000ドルの閾値が重要な抵抗線および心理的障壁として浮上している。ほとんどの専門家は、金の長期ファンダメンタルズが引き続き堅調であることに同意しているが、市場が上昇の勢いを生み出すには新たな「触媒」が必要だと考えている。

アナリストらは、金価格は今後数週間で横ばいに動く可能性があるが、依然として価格下落のリスクよりも上昇の見通しの方が大きいと述べている。

「金価格は狭い範囲内で変動する可能性が高い。通商政策の緊張はある程度沈静化しているものの、紛争は解決されていない。したがって、米ドルが最近上昇したとしても、金は依然として安全資産として人気があるだろう。また、米国連邦準備理事会(FED)が現在市場が予想しているよりも大幅な利下げをすると予想し続けている。統計が再び発表され、米国の経済状況がより明確になれば、金価格は恩恵を受ける可能性がある」と商品アナリストのバーバラ・ランブレヒト氏は述べた。コメルツ銀行が金曜日に明らかにした。

ペッパーストーンのシニアアナリスト、マイケル・ブラウン氏も、金は横ばいのレンジで取引が続く可能性があるものの、まだ価格上昇の余地があると述べた。同氏によれば、1オンスあたり4,000ドルという水準は「克服するのが難しい課題になるだろう」という。

同氏は「金は1オンス当たり3,900~4,400ドルというかなり広い変動幅を形成していると思う。これは近い将来、妥当な取引範囲になるかもしれない。リスクは依然として上向きに傾いている。その理由は、避難所の需要や制御不能なインフレへの懸念が依然として存在するだけでなく、中央銀行や準備金からの需要が依然として強いためでもある」と述べた。

通常、月の最初の取引週は雇用統計が密集する時期だが、米国政府機関の閉鎖が38日目に入ったため、エコノミストは民間部門のデータに頼らざるを得なくなり、その内容はかなりまちまちだ。

水曜日、ADPは、米国経済が10月に4万2000人の雇用を追加し、予想を上回ったと報告した。しかし翌日、チャレンジャー・グレイ・アンド・クリスマス紙は、米国企業が10月に15万人以上の人員削減を行ったと報じ、これは過去20年以上で最高水準となる。

一方、供給管理協会(ISM)のサービス部門PMI指数は雇用構成要素が若干の上昇を記録したが、労働市場は依然縮小圏にある。

反対の兆候にもかかわらず、エコノミストらは労働市場が減速しており、これによりFEDが来月利下げを余儀なくされる可能性があり、これが年末まで金価格を支える要因になると述べている。

ブリタニア・グローバル・マーケッツ金属部門責任者のニール・ウェルシュ氏は、「金の4,000ドル/オンス付近での値固めは、中央銀行からの力強い購入需要や避難所心理といったポジティブなファンダメンタルズと、利食いや米ドル高によるテクニカルな圧力との間の綱引きを反映している。市場はさらなる利下げが金の現在の価格帯からの脱却につながるか検討しているため、今後のFED会合が注目を集めている」とコメントした。

CME FedWatch ツールによると、市場は現在、FRB が来月利下げする確率を 66% と評価しています。この金利は、ジェローム・パウエルFRB議長が12月の利下げが「確実ではない」と警告した先週のFOMC会合後に急低下した。

金融政策に加えて、アナリストは金の転換点を生み出す可能性のある要因として米国株式市場も監視している。米国株が記録的な最高値を記録した際に、金がポートフォリオを多様化する資産としての役割を促進したことに多くの人が注目しています。

ブルー・ライン・フューチャーズのチーフ・ストラテジスト、フィリップ・ストレイブル氏は「米国株式市場が失速し始めると、金は上昇の勢いに戻る可能性がある」と述べた。 「スタグフレーションリスクがますます明らかになる中、金は依然として魅力的な資産である。」

金価格を押し上げる可能性のあるもう一つの要因は米ドル安です。 7週連続で上昇しているものの、米ドル指数は100ポイントを超えることができず、99.5で週を終える可能性が高い。

来週も米政府は閉鎖される見通しで、市場には参考となる新たなインフレや小売売上高のデータはない。

金価格に関連するその他のニュース記事はこちらからご覧ください...