S&P 500指数は、以前の調整局面で買い手が持ちこたえてきた重要なサポートレベルである50日移動平均線を突破したことで、週をスタートさせました。

バークシャー・ハタウェイを通じてウォーレン・バフェットが第3四半期に約1800万株のアルファベット株を購入したという情報でさえ、市場を牽引するのに十分な力はありません。

いつものように、市場が弱まるとすぐに、これがウォール街が長い間待ち望んでいた反転の時である可能性があり、2008年の同様の崩壊が発生する可能性があるという議論が再び広まりました。

人々は常に、その年の金融バブルといかなる変動も比較する必要性を抱いているようです。そして今回、その懸念を強める要因は少なくありません。

まず、米連邦準備制度理事会(FRB)の利下げへの期待が大幅に低下しました。10月の会合前、FRBが12月に25ベーシスポイント引き下げる可能性は、市場からほぼ確実と見なされています。

しかし、現在、CMEのFedWatchツールは、この確率は50%未満にとどまっていることを示しており、より明確な慎重な心理を反映しています。43日間の政府閉鎖後のデータ不足と、貿易摩擦によるインフレ圧力に関する長期化する懸念が主な原因です。

ケンブリッジFED議長は、輸入品に課せられた関税による追加費用の大部分は、最終的に企業によって米国の消費者に移転されると警告さえしました。

2番目の要因は、民間信用市場に亀裂が現れていることです。9月のファーストブランド(自動車部品メーカー)とトリカラー自動車ローン会社による倒産事件は、投資家を不安にさせました。

英国でさえ、管理者たちは、民間信用における債務不履行が、銀行を含む従来の金融システムに広がる可能性があると警告し始めています。

3番目の要因は、AIバブルが蒸発し始める可能性です。投資家はもはや将来の潜在力に関する壮大な約束を容易に信じるのではなく、ますます現実的な結果を望んでいます。

一方、AIプロジェクトに資金を提供するために「大手テクノロジー企業」が債務を大量に発行することは、この競争の持続可能性についてさらなる疑念を引き起こしているだけです。

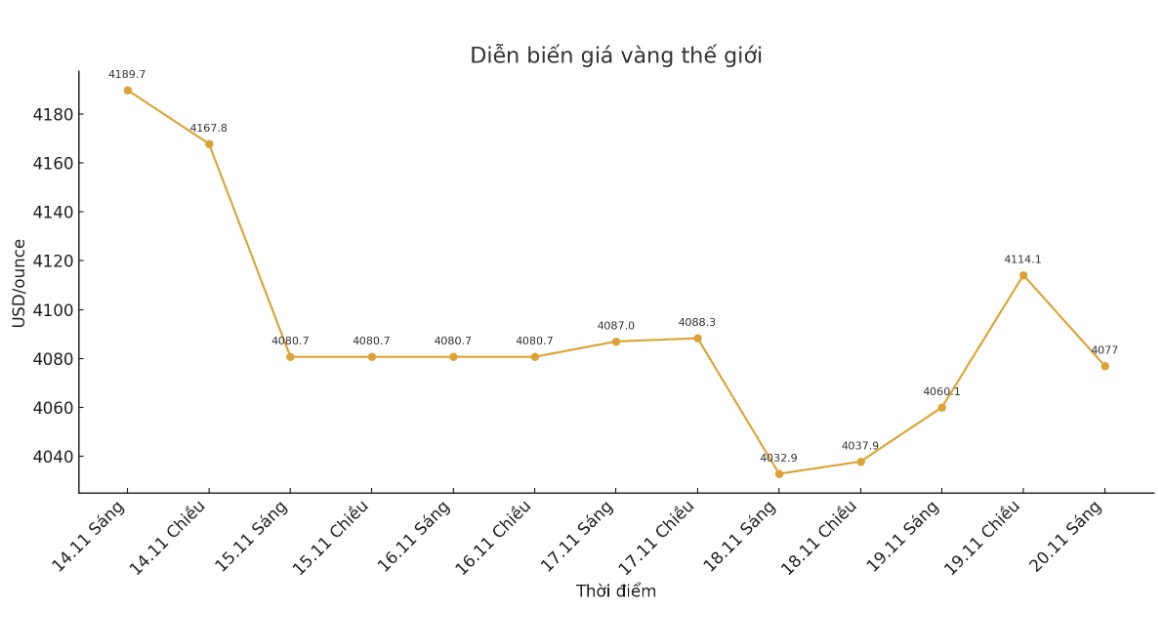

市場が実際に「完璧な嵐」に直面している場合、投資家がどのように自己防衛できるかという疑問が生じます。ビットコイン、S&P 500、ナスダック、ダウ・ジョーンズとともに、伝統的な避難資産と見なされている金は、最近下落しています。

現時点で金に圧力をかけているのは、投資家の無関心ではなく、FEDが12月に緩和を一時停止するという懸念です。これは米ドルを押し上げる可能性のあるシナリオです。

実際、市場が混乱している時期には、ほとんどの種類の資産(金を含む)が、売り、引当金、マージンカット、支払い能力の喪失への懸念、および大手機関のポートフォリオの再均衡のために大幅に下落する傾向があります。したがって、市場が一斉に急落した場合、米ドルと売りポジション(ショートポジション)はほとんどの数のツールが恩恵を受ける可能性があります。

金価格に関する記事はこちらをご覧ください...