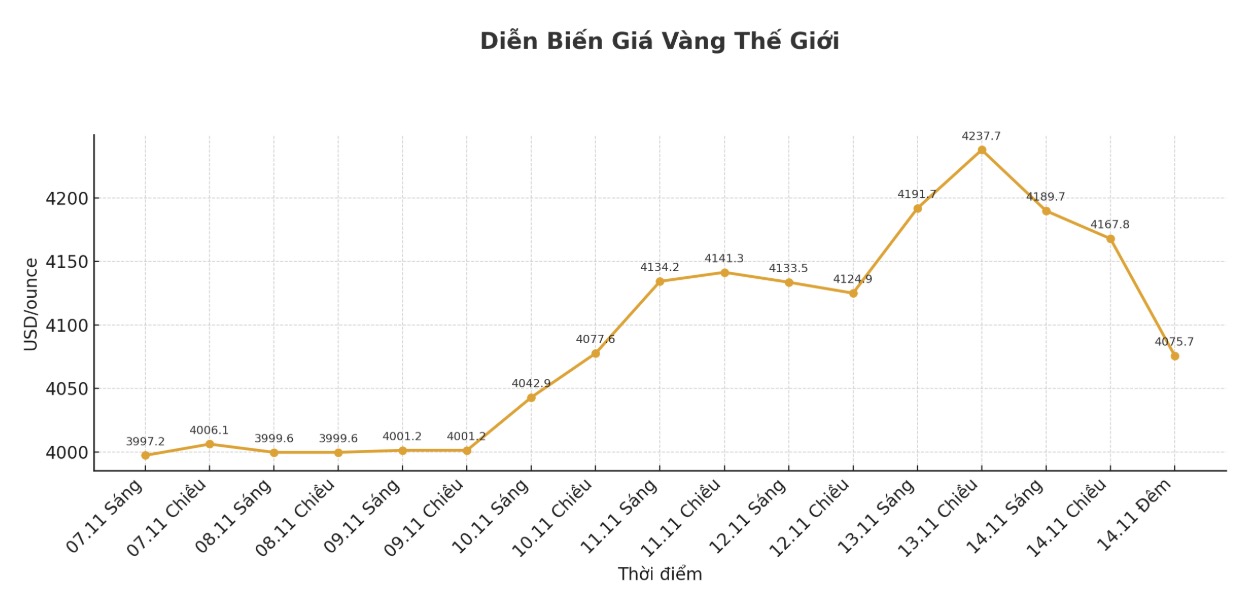

今週末、FRBが12月に利下げする可能性に対する市場の期待が弱まり、金と銀の価格が急落した。短期先物トレーダーからの強い利益確定圧力も両金属に存在し、ロングポジションを清算するための売り圧力もあった。

12月に引き渡された金契約は75.5ドル減少し、1オンス当たり4,119ドルとなった。 12月渡しの銀価格は1.53ドル下落し、1オンス当たり51.63ドルとなった。

米国の株価指数は木曜日に急落し、一晩中下落を続け、米国政府の再開見通しに支えられた今週の回復は終わった。

一連の重要な経済指標の直前にFED当局者が厳しい発言をしたため、投資家は不安を感じている。政府機関閉鎖の解除に対する楽観的な見方が価格に反映される中、株価評価への懸念が戻り、ハイテク株への売りが広がった。

ブルームバーグによると、FRB当局者らは木曜日、近い将来利下げの可能性について警戒を表明したため、為替市場では12月の利下げ予想が50%未満に低下した。

セントルイスのアルベルト・ムサレム総裁は別の声明で、インフレ率が依然として目標を上回っているため、FRBは慎重に行動すべきだと述べた。

クリーブランド連銀のベス・ハンマック総裁は、金融政策は「一定レベルの引き締め」を維持する必要があると強調した。ミネアポリス地区連銀のカシュカリ総裁は、今回の利下げを支持しておらず、12月の利下げについてはまだ決定していないと述べた。

木曜日のホワイトハウスの発表によると、米国とアルゼンチンは二国間貿易・投資協力を強化することで合意に達した。声明は「両国は主要製品について相互に市場を開放する」と述べ、アルゼンチンは特定の医薬品、化学製品、機械、情報技術製品、医療機器を含む米国製品への「優先市場アクセス」を認めると付け加えた。米国は木曜日、エルサルバドルおよびエクアドルとの貿易協定の枠組みも発表した。

ブルームバーグによると、中国の経済活動は第4・四半期初めの予想よりも急激に減速し、前例のない投資の減少と鉱工業生産の伸びの鈍化があった。固定資産投資は今年最初の10カ月で1.7%減少したが、先月の鉱工業生産は同期間に4.9%増加し、年初以来の低い伸びとなった。

一方、中国政府は9月末以来総額1兆元の支援を承認しているものの、内需が低迷し融資需要も改善しないため、政府の景気刺激策はまだ明確な効果をもたらしていない。

技術的には、12月金先物市場の買い手の次の目標は、記録的なレベルである4,398ドル/オンスという強い抵抗線を上回って取引を終えることだ。売り手の最も近い弱気目標は、価格を堅実なサポートレベルである4,000米ドル/オンスを下回る水準に押し上げることです。

最初の抵抗線は 4,200 ドル/オンスであり、次に夜間の高値は 4,215.10 ドル/オンスです。最初のサポートは 4,100 USD/オンス、次に 4,050 USD/オンスです。

12 月の銀契約は、明らかに短期的な技術的優位性を維持しています。買い手の次の目標は、今週の歴史的高値である54,415米ドル/オンスの強い抵抗線を超えて取引を終えることだ。売り手の目標は、価格を重要なサポートである50ドル以下に下げることです。

最初の抵抗レベルは 52 USD/オンス、次に 53 USD/オンスにあります。次のサポートは 51 USD/オンス、その次は 50 USD/オンスです。

外部市場では、米ドル指数がわずかに上昇しました。原油価格は上昇し、1バレルあたり59.50ドル付近で取引された。米10年国債利回りは4.13%となっている。

注: 世界の金市場は、2 つの主要な価格設定メカニズムを通じて運営されています。 1 つ目はスポット市場で、取引と即時受け渡しの価格が提示されます。

2 つ目は、将来の受け渡しの価格を設定する先物市場です。年末の決算活動のため、現在 CME では 12 月の金契約が最も活発に取引されています。