金価格は、世界のエネルギー供給がすぐに安定し、インフレ圧力と金利見通しを緩和するという期待のおかげで、市場心理が引き続き改善した後、6月16日の取引セッションで上昇傾向を維持しました。

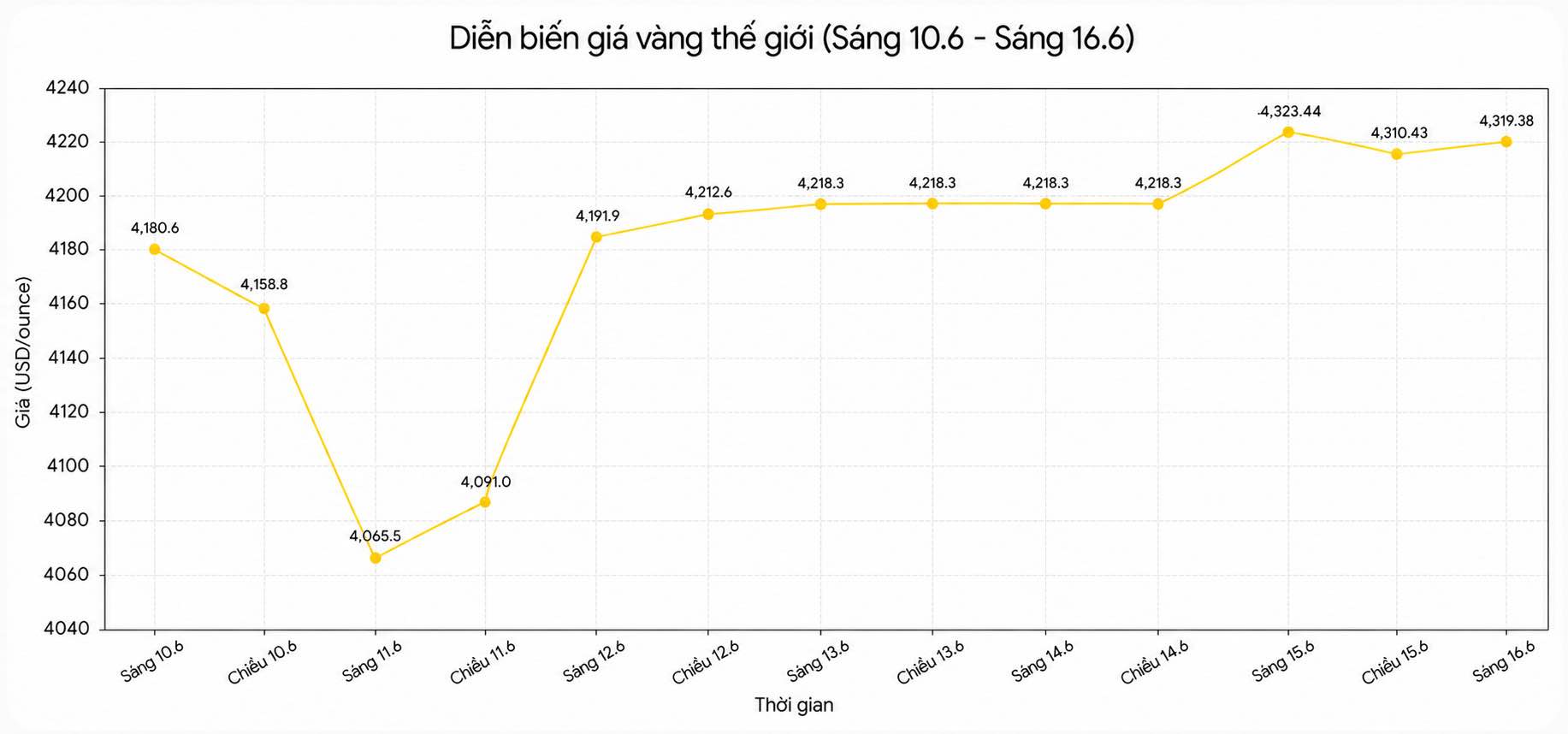

スポット金価格は、前のセッションで2.2%上昇した後、1オンスあたり約4,315米ドルで変動しました。主な動機は原油価格と米ドルの下落であり、貴金属が数週間の圧力の後、魅力を取り戻すのに役立ちました。

エネルギー市場では、WTI原油は週明けの取引で約5%急落した後、1バレルあたり81米ドル前後で推移しました。ブレント原油は1バレルあたり約83米ドルで取引を終え、供給圧力が今後改善する可能性があるという期待を反映しています。

過去数ヶ月間、金価格と原油価格は逆方向に変動しました。エネルギー価格の高騰はインフレ懸念を高め、市場は中央銀行がより長く高い金利水準を維持する方向に期待を継続的に調整しました。これは、貴金属が利益をもたらさないため、金にとって不利な要因です。

2月末から現在まで、金価格は世界のエネルギー市場が激しい変動期に入る前の時点よりも約18%低くなっています。

MKS PAMPの金属調査・戦略部門責任者であるニッキー・シールズ氏は、金と銀は、以前の大きな変動期における市場の反応と比較すると、依然として低く評価されていると述べています。

「金と銀の両方は現在も過小評価の状態にあります。市場環境が引き続き安定すれば、投資家は売り圧力を軽減し、金を避難資産として、またポートフォリオを多様化するツールとして再び見ることができるでしょう」と彼女は述べました。

この専門家によると、インフレ圧力が弱まり、エネルギー価格が落ち着くと、市場は短期的な要因から、金を支えている長期的な原動力へと徐々に焦点を移す可能性があります。

投資家は現在、今週の主要中央銀行の一連の金融政策会合、特にケビン・ワルシュ新議長が率いる米連邦準備制度理事会(FRB)の会合に注目しています。

金価格は最近2回の取引で大幅に回復しましたが、市場はインフレが目標どおりに低下しない場合、年末にFRBが利上げする可能性があるという期待を依然として維持しています。

シンガポール時間午前8時までに、スポット金価格は1.01%上昇して1オンスあたり4,319.38米ドルになりました。銀価格は、前のセッションで約3%上昇した後、0.1%下落して1オンスあたり69.87米ドルになりました。一方、プラチナとパラジウムの価格はともにわずかに下落しました。ブルームバーグ・ドルスポット指数も弱まり、貴金属グループの回復をサポートするのに貢献しました。

多くの専門家は、短期的には、金の方向性は引き続き金利の期待と米ドルの動きに依存すると考えています。しかし、準備資産の多様化の必要性、中央銀行の金購入活動、リスクヘッジの役割は、依然として長期的に市場をサポートする基本的な要因です。