金と他の多くの貴金属の価格は、5月6日の取引セッションで反発しました。米国とイランの間の交渉に関連する肯定的な兆候が原油価格と米ドルを押し下げ、それによって週明けの投げ売り後の貴金属の回復をサポートしました。

ロイター通信によると、金価格は、ドナルド・トランプ米大統領がワシントンは近い将来イランとの合意に達する可能性があると述べた後、2%以上上昇しました。トランプ氏はまた、テヘランとの包括的な合意に向けた交渉の進展により、米国がホルムズ海峡を通過する船舶の護衛活動を一時的に停止するとも発表しました。

同時に、イラン外相は、中東紛争を終結させるための米国との交渉プロセスにおいて、「公正かつ包括的な合意」のみを受け入れると断言しました。

OANDAのシニア市場アナリストであるケルビン・ウォン氏は、地政学的リスクの補償が軽減されたため、原油価格が冷え込んだときに金価格が支えられたと述べました。

ウォン氏によると、最近のいくつかの衝突にもかかわらず、イランとイスラエルの間の脆弱な停戦が維持されていることを米国が確認したことは、原油価格を下落させ、金の回復を促進しました。

しかし、この専門家はまた、緊張が再エスカレートした場合、金市場は短期投機家からの強い利益確定活動を目撃する可能性があると警告しました。

米ドル安も金価格のサポートに貢献しており、貴金属は他の通貨を保有する投資家にとってより魅力的になっています。

一方、原油価格の下落は、インフレ懸念をいくらか和らげるのに役立っている。これは重要な要素である。なぜなら、エネルギー価格の高騰は、金利をより長く高水準に維持するという期待を高め、非収益資産である金に圧力をかけることが多いからである。

米国の経済データは相反するシグナルを発信し、貴金属市場は二方向に変動しました。4月のISMサービスPMIは、前月の54ポイントから53.6ポイントに低下し、予測を下回りましたが、依然として50ポイントの閾値を超えており、サービス部門が拡大し続けていることを示しています。

一方、ISMレポートの物価指数は、2022年10月以来の最高水準を維持しており、インフレ圧力が大幅に緩和されていないことを示しています。JOLTSが3月に新たに採用した仕事数はほぼ横ばいで、採用活動は2024年2月以来の最高水準に増加しました。

専門家は、これが米連邦準備制度理事会(FRB)が早期に利下げする理由をあまり持っていない理由だと考えています。

10年物米国債利回りはわずかに低下して4.42%〜4.43%前後になりましたが、イラン紛争勃発前の段階よりも依然として大幅に高くなっています。

反対に、米国株式市場は原油価格が冷え込むにつれて力強く回復しました。S&P 500指数とナスダック指数は同時に新記録を樹立し、ダウ平均株価は0.7%上昇しました。

ANZは、経済成長、通貨変動、地政学的緊張、株式市場の弱体化のリスクに関連するリスクは、今後も金の隠れ家としての役割とポートフォリオの多様化を強化し続けると見ています。

投資家は現在、5月7日に発表されるADP雇用統計、特に今週末の米国の非農業部門雇用者数データに注目しており、FEDの金融政策の見通しと世界の金価格の今後の動向を評価しています。

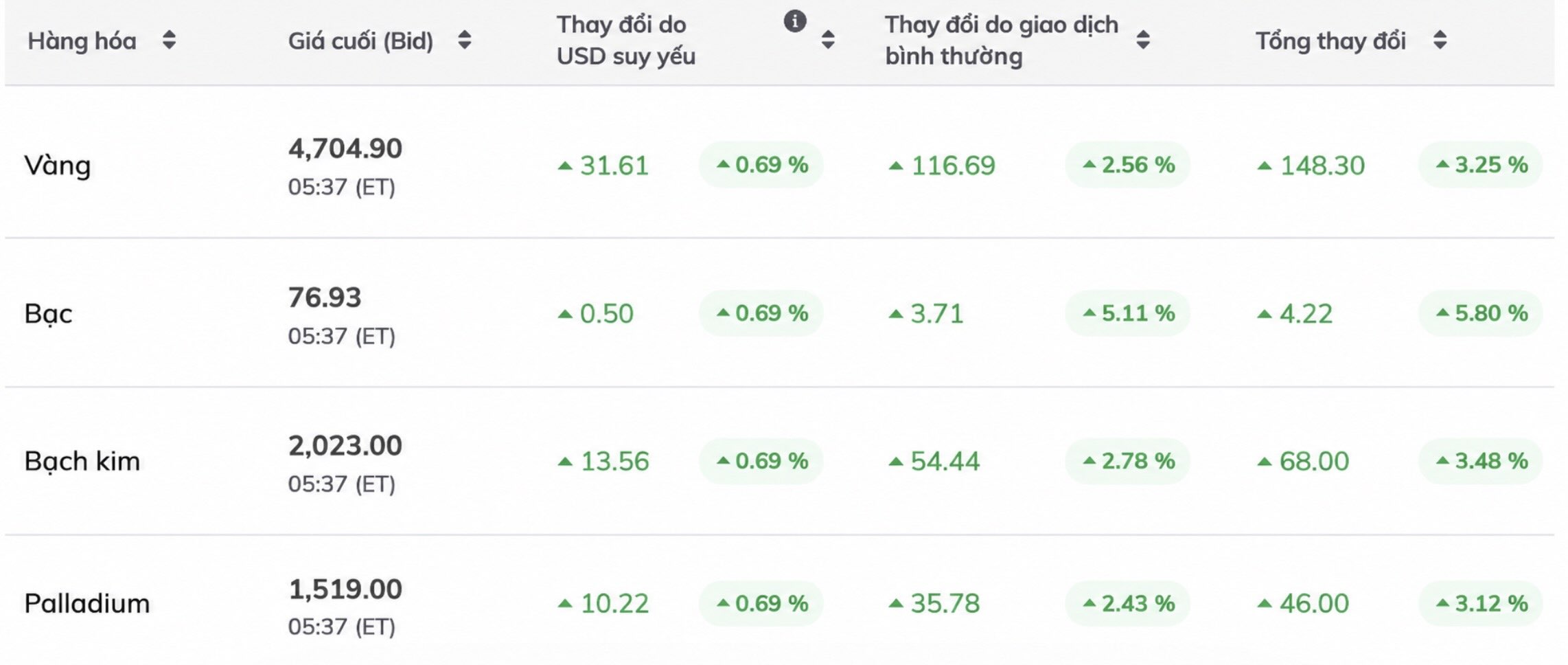

記事執筆時点(ベトナム時間5月6日午後4時46分)、世界の金価格は1オンスあたり4,695.1米ドルで表示されていました。一方、世界の銀価格は1オンスあたり76.87米ドルまで急騰しました。

国内では、SJC金地金とDOJI、バオティンミンチャウ、フー・クイなどの一部のユニットのプレーンリング金価格は、1テールあたり約1億6300万〜1億6600万ドンで上場されています。

一方、アンカラ貴金属会社での2024年アンカラ999(1テール)銀地金の価格は、2,908〜2,979百万ドン/テール(買い - 売り)の範囲でリストされています。

アンカラ貴金属会社での2025年アンカラ999(1kg)銀塊の価格は、7,661万〜7,894万ドン/kg(買い - 売り)の範囲でリストされています。