昨夜の世界の金と銀の価格は、米国とイランの間の前向きな外交シグナルの後、原油価格が急落したため、インフレ圧力と米国債利回りを下げるのに役立ち、一斉に大幅に上昇しました。

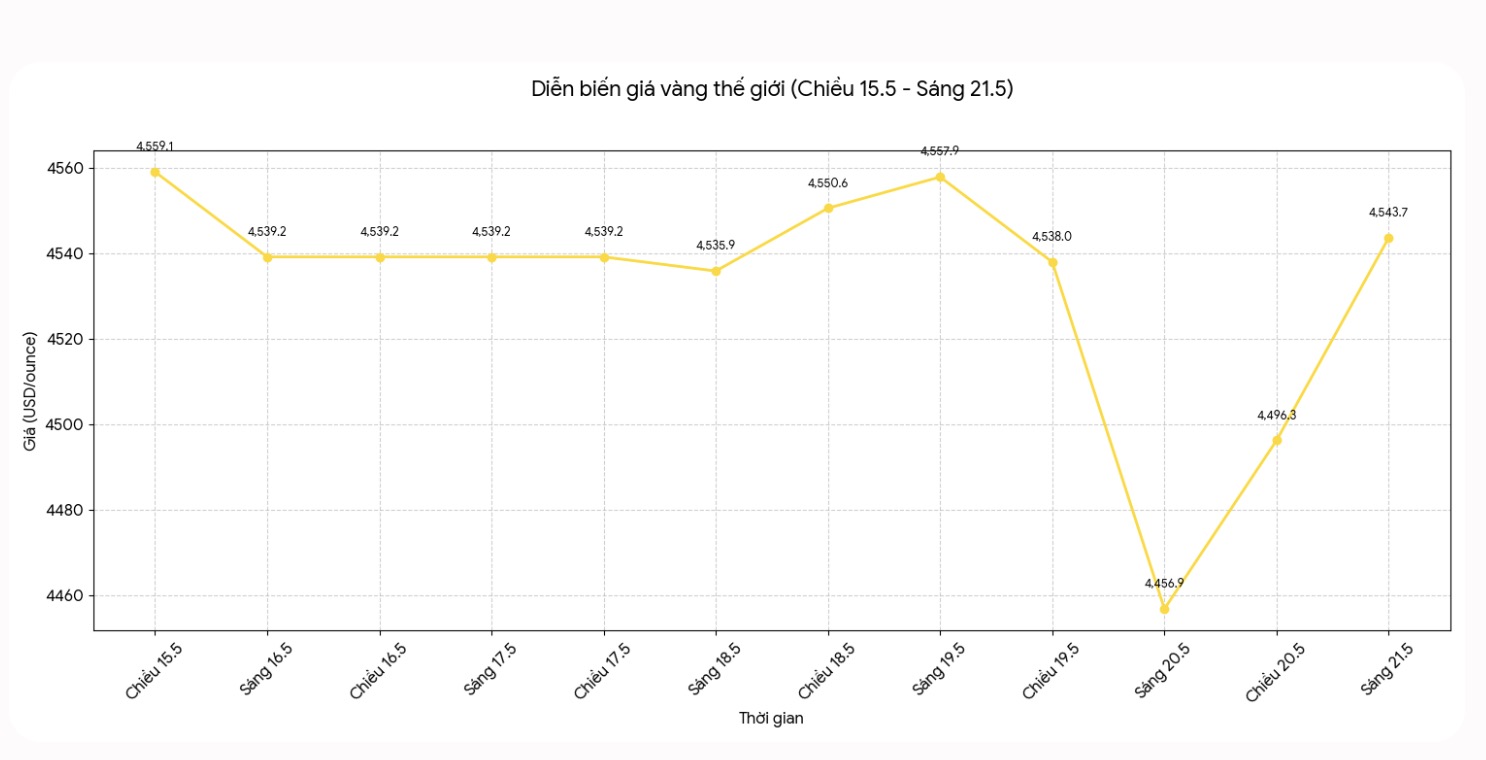

世界の金価格は1オンスあたり約4,543.7米ドルで表示されています。一方、スポット銀価格は1オンスあたり約75.6米ドルで変動しています。

この回復の勢いは、貴金属市場の以前の強い投げ売りの後に起こりました。しかし、アナリストは、米連邦準備制度理事会(FRB)の金利政策によるリスクは、依然として金価格に大きな圧力をかける要因であると考えています。

4月28〜29日のFRB会合の議事録は、中東紛争が引き続き世界の資産価格に大きな影響を与える要因であることを示しています。エネルギー価格の上昇は、短期インフレの期待を高め、最近の米国債利回りの上昇を引き起こしました。

FRBはまた、オプション市場は現在、米国が2027年第1四半期に利上げする可能性が約30%であることを反映していると指摘しました。これにより、金価格の回復見通しは、債券利回りが引き続き低下するかどうかに大きく左右されます。

石油市場は、ホルムズ海峡が緊張の高まりからリスク補償の緩和に移行したため、大きな変動を記録しました。イラクの2隻の超大型原油タンカーが中国に向かってホルムズ海峡を安全に通過した後、原油価格は約6%下落しました。別のクウェートのタンカーもこの海上ルートに出現したと記録されています。

日中の海峡を通過する石油の総量は約600万バレルと推定されており、2月に米国とイスラエルとイランの紛争が勃発して以来、最高水準です。

ドナルド・トランプ米大統領は、米イラン交渉は「最終段階」にあると述べましたが、交渉が決裂した場合、軍事行動が再開される危険性も警告しました。

アナリストによると、現在の動向は、インフレ圧力を軽減し、債券利回りを引き下げる方向で金価格をサポートしています。しかし、地政学的緊張が緩和されるにつれて、金に対する安全資産としての需要はいくらか弱まっています。

他の金融市場では、米ドルが下落し、米国債利回りが低下し、リスク志向の心理が明らかに改善しました。

同日に発表された米国の経済データによると、4月の既存住宅販売戸数は0.2%増加し、年間調整で402万戸となりました。一方、住宅在庫は5.8%増加し、147万戸となり、中位価格は前年同期比0.9%増の417,700米ドルとなりました。

これらの数値は、米国経済が大幅に弱体化していないことを示していますが、高い借入コストは依然として人々の支払い能力に圧力をかけています。債券市場は、貴金属価格に影響を与える主要な伝達チャネルとしての役割を果たし続けています。

原油価格と債券利回りが落ち着いた後、米国株式市場は一斉に上昇しました。S&P 500指数は1.1%上昇して7,432.97ポイント、ダウ平均株価は1.3%上昇して50,009.35ポイント、ナスダック総合指数は1.5%上昇して26,270.36ポイントとなりました。

小型株グループが上昇を牽引し、ラッセル2000が2.6%急騰しました。米国10年物国債利回りは4.6%を下回りましたが、ブレント原油価格は5.6%下落しました。

反対に、4,537米ドル/オンスのサポートレベルを失うと、金価格は4,500米ドル、さらには4,481米ドル/オンスの領域まで急落する可能性があります。

銀の場合、重要な抵抗線は現在76.74〜77米ドル/オンスの範囲にあります。この範囲を突破できれば、銀価格は78米ドルと78.92米ドル/オンスの水準を目指す可能性があります。

一方、銀の最も近いサポートゾーンは75米ドル/オンスで、次いで73.9米ドル/オンスです。