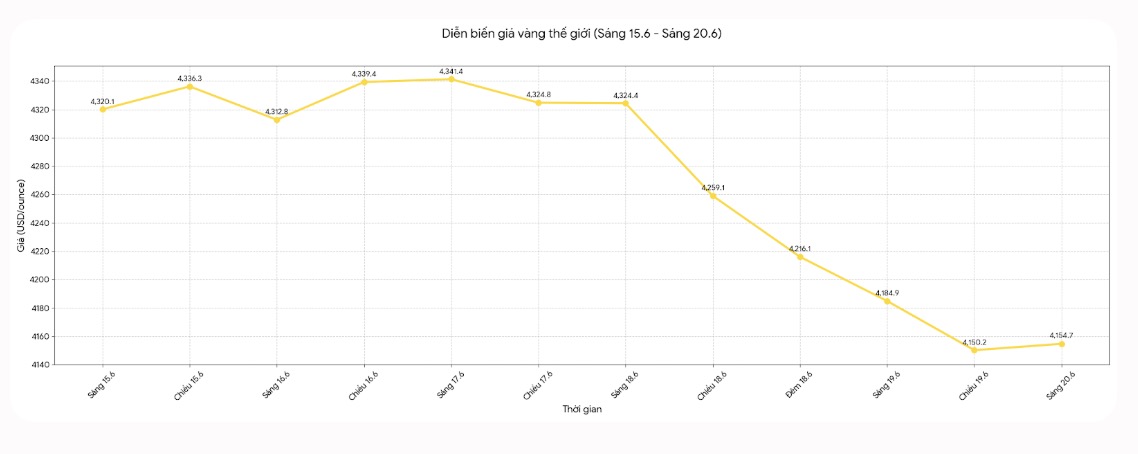

メルク・インベストメンツの創設者兼CEOであるアクセル・メルク氏によると、金投資家は、インフレ抑制に重点を置いた米連邦準備制度理事会(FRB)が、貴金属の長期的な価格上昇の方向性を逸脱させると考えるべきではありません。

ケビン・ワルシュFRB新議長は金融政策においてより強硬なアプローチを示唆しましたが、メルク氏は、金に対する短期的な抵抗は最終的に市場の長期的な基盤を強化する可能性があると考えています。これは、政策によって引き起こされる不安定さを軽減し、投資家が米国の悪化する財政状況に再び注目するようになったためです。

水曜日のFRBの最初の記者会見で、ワルシュ氏はインフレとの戦いを任期中の中心的な柱と見なし、物価安定の重要性を強調しました。市場は、トレーダーが今後の金利上昇の可能性への期待を高めているため、この発言を強硬な姿勢で見ています。

しかし、メルク氏は、投資家は強硬なFRBを金にとって不利な要素と自動的に見なすべきではないと述べました。

メルク氏は、「他の要因が変わらなければ、ケビン・ワルシュは金価格の抵抗勢力になるだろう」と述べ、「しかし、私はこれが変動を減らすと本当に考えており、それはポジティブな要因と見なされるべきだ」と述べた。

メルク氏によると、ワルシュ氏の最も重要な改革の1つは、FRBの政策方向性への依存を減らし、金融市場が経済状況のシグナルを発する上でより大きな役割を果たすように努めたことです。彼は、長年にわたるFRBの過剰な広報と継続的な政策シグナルが市場を歪め、変動を増幅させてきたと考えています。

「FRBは常に彼らがしなければならないことをしていますが、通常は非常に大きな遅延があり、より多くの損害を引き起こします」と彼は言いました。「大きな間違いを避けるだけでも変動を減らすのに役立ちます。」

市場に不必要な変動を引き起こすことに加えて、メルク氏は、FRBの経済予測と「ドットプレート」チャートは、正確な予測ツールではなかったとも指摘しました。

同氏はさらに、金投資家にとって、金融政策の不安定さを軽減することは、予想外の利益をもたらす可能性があると述べました。

投資家は、FRBのすべての声明、ドットスポットチャートのすべての予測、または金利に関するすべての期待に過度に焦点を当てるのではなく、依然として金を強くサポートしている構造的な問題、特に米国のますます大きくなる債務負担にもっと注意を払い始めることができます。

「金支持者にとって、良いか悪いかにかかわらず、私たちは持続不可能な財政赤字を抱えています」とメルク氏は述べています。「市場は財政面にもっと焦点を当てるべきです。」

上記の見解は、多くのアナリストが、金利の上昇と高水準の債券利回りが金価格にとって大きな障壁となるかどうかを議論し続けている状況下で発表されました。通常の見解では、利回りの上昇は、金のような非収益資産を保有することの機会費用を増加させます。

しかし、メルク氏は、機会費用が投資家が貴金属を保有するかどうかを決定する要因であるべきだという見解には同意しません。

同氏は、金は投資ポートフォリオにおいて、通貨不安や財政状況の悪化の時期における購買力の維持など、多くの役割を果たしていると指摘しました。

「私は多くの理由で金を所有しています」と彼は言いました。「それは購買力を維持するという話です。」

メルク氏はさらに、ワルシュ氏が金融政策の信頼性を回復し、インフレ抑制の進展を達成することに成功したとしても、このプロセスには数年かかるだろうと述べました。彼は、1980年代初頭にインフレ抑制の役割で広く認められた元FRB議長のポール・ボルカー氏も、インフレをすぐに望ましい水準に戻しなかったことを繰り返しました。

FRBの政策に加えて、メルク氏は、最近の金価格への圧力の一部は、地政学的な動向、特にイランに関連する緊張に対する市場の反応、およびこの要因が原油価格、インフレ期待、実質金利に与える影響から来ていると考えています。

しかし、彼はこれらの関係が時間の経過とともに徐々に正常化すると予測しています。

「私はその相関関係が崩壊すると推測しています」と彼は述べ、最近の金価格と原油価格の関連性について言及しました。「それは金にとって非常にポジティブな要素になると思います。」