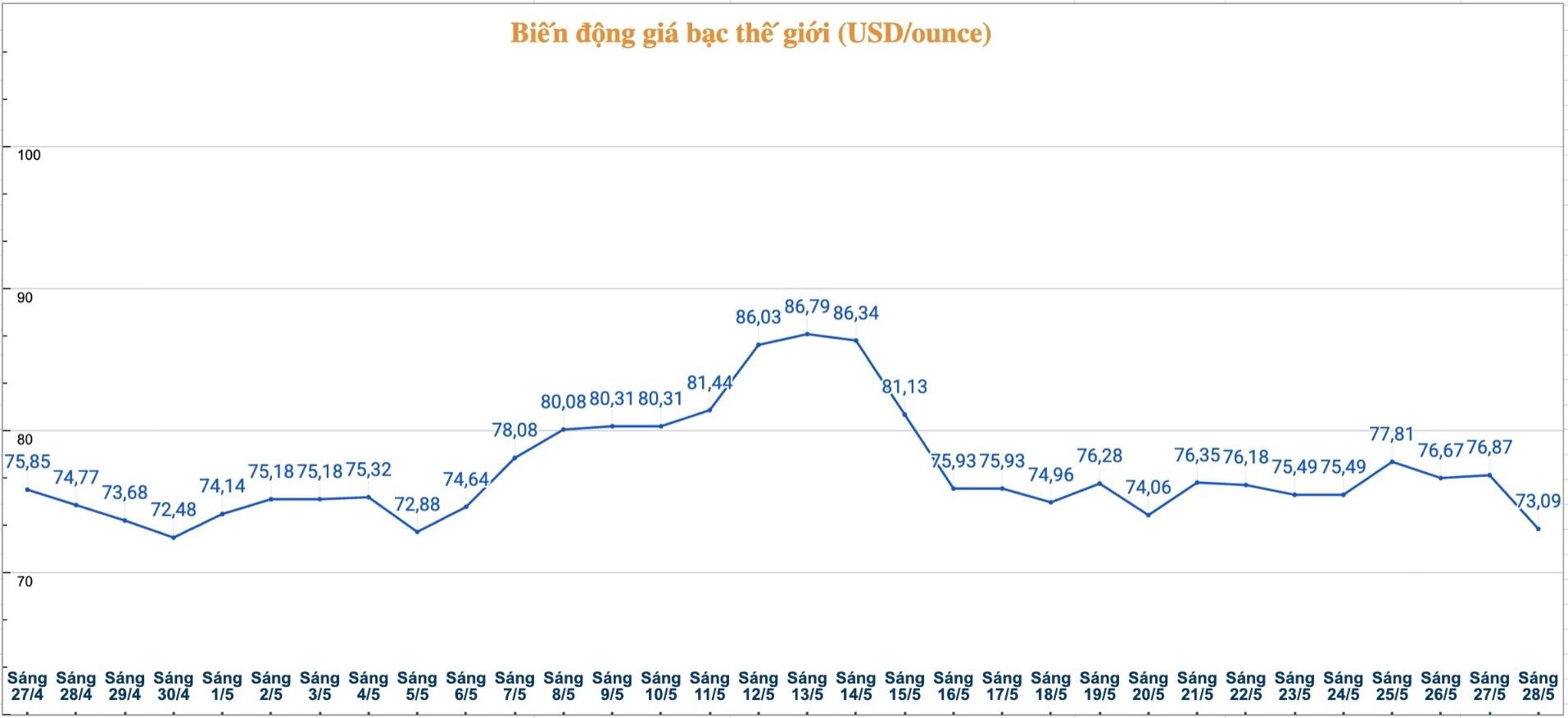

モリア氏は、昨年投機活動が加速したため、貴金属の上昇傾向は銀やプラチナなどのベータ係数の高い金属に広がったと述べています。

これは、価格上昇サイクルでよく見られる動きであり、資金はまずマクロ経済の変化に直接関連する資産である金に流れ込み、その後、より高い利益を拡大できる資産に循環します。

それにもかかわらず、専門家のロックフェラーは、銀は金のより変動の激しいバージョンと見なされるべきであると指摘しています。歴史的に、銀は変動の激しさ、流動性の薄さ、および多くの異なる要因の影響を受けるため、「ベータ値の高い金」と呼ばれることがよくありました。

銀需要の50%以上が工業部門からのものであり、一方、金は主に投資、中央銀行、宝飾品の需要によって牽引されています。

ダグ・モリア氏によると、銀は2021年から構造的な赤字に陥っています。これは、太陽光パネル、電気自動車、および半導体、グリッドなどのAI関連アプリケーションなどのグリーンエネルギーからの需要によるものです。しかし、供給不足は自動的に銀価格を急騰させています。

その理由は、銀が工業用として大きな割合を占めているにもかかわらず、この金属は依然として金とともに通貨として取引されることがよくあるからである。したがって、銀価格は、市場心理、金融政策、通貨変動、および増加する投資資本の流れから大きな影響を受けている。

モリア氏はまた、銀の供給反応は非常に特殊であると述べました。銀の生産量の約70%は、他の金属の採掘プロセスにおける副産物であるため、銀価格が上昇しても供給は大幅に増加しません。

これは銀の基本的な基盤がポジティブに維持されるのに役立ちますが、短期的な動向は現在、キャッシュフローと市場慣性によってより多く支配されています。

ロックフェラー専門家が言及した重要な指標は、金/銀の比率です。2025年5月、この比率はかつて急速に100に達し、過去50年間でわずか2回目であり、当時の銀は金に比べて非常に安価であることを示しています。しかし、最近の変動の後、金/銀の比率は長期的な平均50〜60に戻りました。

モリア氏によると、この正常化は、金に対する銀の相対的な上昇余地が昨年ほど魅力的ではなくなったことを示しています。言い換えれば、銀は依然として産業需要と供給不足の状況からの支持基盤を持っていますが、金に対する圧倒的な上昇は近い将来縮小する可能性があります。

そのような状況下では、投資家は銀の急騰に注意する必要があります。この金属は、市場が活況を呈している時期には金よりも大きな利益率をもたらす可能性がありますが、投機資金が反転した場合、大幅な調整のリスクも潜んでいます。