過去半世紀にわたり、金の価格が大幅に上昇するたびに、その後は長期にわたって価格の低迷または変動が少ないことがよくありました。しかし、パーセンテージで見ると現在の増加率は 3 番目に大きいにすぎず、1970 年代後半および 2000 年から 2011 年の期間の増加サイクルよりも大幅に低いです。

現在の上昇は2022年10月に始まり、そのとき金のスポット価格は約1,617ドル/オンスでした。当初、この増加は非常にわずかでしたが、ドナルド・トランプが米国大統領に再選された後の2024年11月以降、大幅に加速しました。

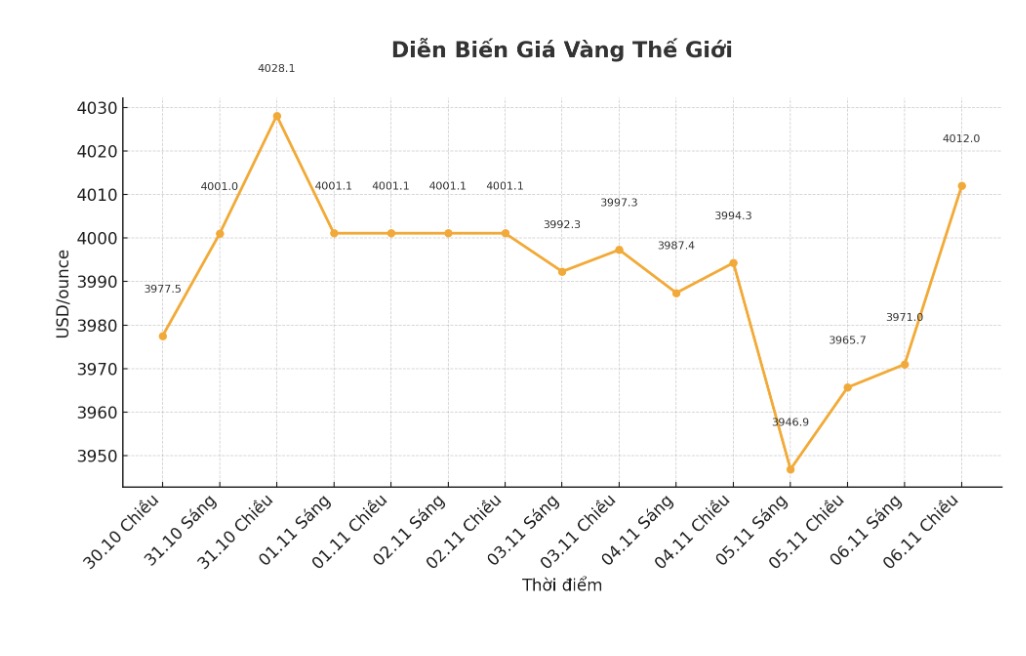

世界の金価格は10月20日に1オンス当たり4,381.21ドルの過去最高値に達し、2022年10月以来170%上昇しました。その後、金はわずかに下落し、水曜日の取引は1オンス当たり3,978.63ドルで終了しました。

過去 3 年間の上昇は注目に値しますが、1976 年 7 月から 1980 年 2 月までの 518% の上昇や、2001 年 2 月から 2011 年 9 月までの 643% の上昇に比べればまだ緩やかです。これらの長い上昇のたびに、金は下落サイクルに入りましたが、その下落は以前の成果をすべて消し去るには十分ではありませんでした。

1980 年 2 月の 1 オンスあたり約 692 米ドルのピークから、価格は約 63% 下落し、2001 年 2 月には 256 米ドルになりました。 2011年9月の約1,902ドルのピークから、2015年11月には1,052ドルまで44%下落しました。

米ドルでの価格は大幅に上昇しましたが、割合で見ると、この増加はそれほど大きくありません。必ずしもこの上昇が何年も続くという意味ではないが、もしそうなったとしても前例のない事態ではないだろう。

歴史によれば、強気サイクルが終わると金価格は下落し、その後長期間横ばいに推移することがよくあります。アナリストにとって変化の時期を判断するのは難しいことが多く、現在も以前と何ら変わりはありません。

現在、金の価格については多くの矛盾した予測が存在しており、価格は 1 オンスあたり 3,000 ドル程度まで下がると考える人もいれば、今後 1 ~ 2 年以内に 1 オンスあたり 5,000 ドルを超えて上昇すると予測する人もいます。重要な問題は、現在の推進要因が長期的(構造的)なものなのか、それとも一時的なものなのかを判断することです。

これが構造的な増加であるという主張は、投資家と中央銀行が国債や株式などの米国資産の代替チャネルを探しており、金はその数少ない実行可能な選択肢の1つであるという事実にある。

ワールド・ゴールド・カウンシルの2025年第3四半期報告書によると、同四半期に中央銀行が純220トンの金を購入し、前四半期と比べて28%増加した。 2022年から現在まで、中央銀行の金購入量は年間1,000トンを超えて推移しており、2025年は4年連続で増加することになる。

第3四半期の金の延べ棒、コイン、上場投資信託(ETF)の形での投資需要は220トンに達し、前年同期比47%増加した。しかし、価格の急激な上昇により、宝飾品の需要は2024年の同時期の460トンと比較して19%減少し、371.3トンとなった。

それでも、世界の株式市場が急激に調整し、投資家が他の場所での損失を補うために金を売らざるを得ない場合など、金の見通しを弱めるリスクはある。

しかし、米国の財政赤字に対する懸念や、トランプ氏が金融政策をコントロールしたいといわれている際に米連邦準備理事会(FED)の独立性が脅かされるリスクは、依然として金に投資家の注目を集めるのに十分かもしれない。