世界金評議会(WGC)の中国市場調査部門責任者であるレイ・ジア氏は、10月の中国金市場は、この時期の慣例よりもはるかに力強く成長し、11月に入ると依然として上昇傾向を維持していると述べました。

同時に、中国の金ETFファンドは大量の資金を調達し、先物金の取引量も大幅に増加しました。

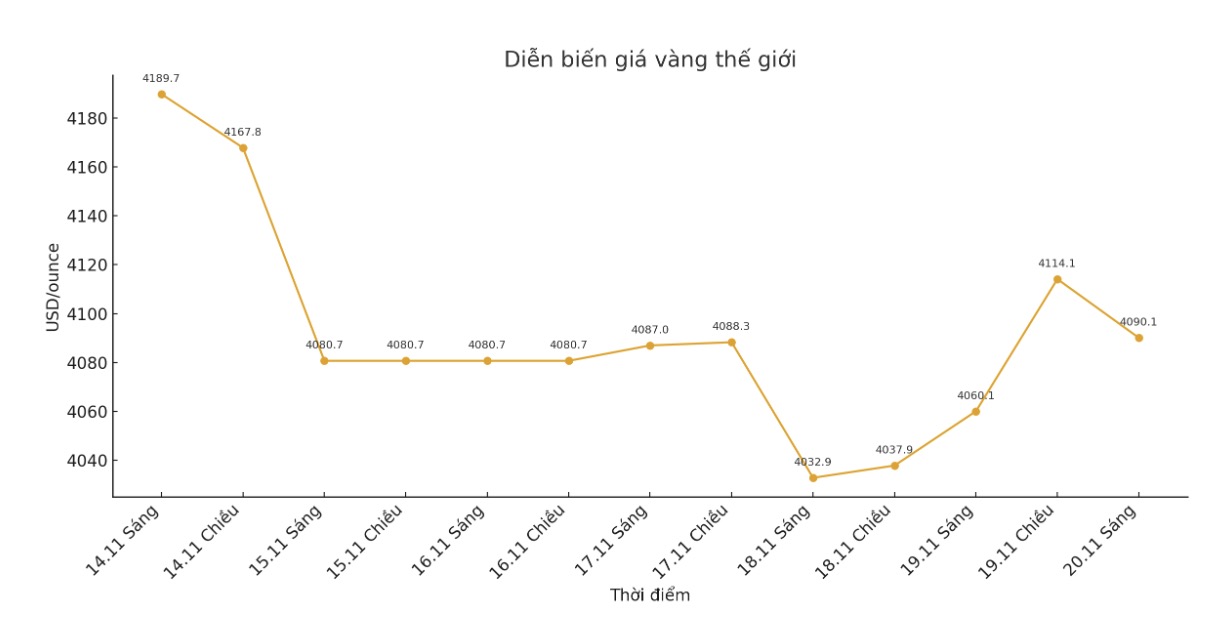

中国の金市場に関する最新のレポートで、ジア氏は10月は「両者の物語」であると述べました。彼は、金価格は月前半に大幅に上昇し、リスクの増加とETFからの強い買い圧力により、地政学的な緊張が緩和され、利益確定活動が行われる前の月末に再び高値を更新したと述べました。10月末までに、LBMAゴールドプライスPMIとSHAUPMの金価格の両方がプラスの増加を記録し、年初からの合計増加率はそれぞれ44%と42%になりました。

金価格も11月上半期も引き続き上昇しており、地政学的リスクの高まりと金ETFへのより強い資金流入が支えられています。ジアによると、LBMAゴールドプライスPMI指数と人民元で計算されたSHAUPM指数は、月初めの2週間でそれぞれ1.1%と3.3%上昇しました。

卸売金の需要も季節的な弱体化傾向を乗り越えました。上海金取引所(SGE)から撤退した金の量は、10月に124トンに達し、前月比6トン増、前年同期比17トン増となり、10年間の平均127トンにほぼ匹敵します。

投資需要は引き続き改善しており、特に10月上半期には、米中貿易摩擦の高まり、国内株式市場の減速、金価格の高騰が卸売需要を支えています。

月初めの9日間続く建国記念日と中秋節の休暇中に金のジュエリーの消費が大幅に増加したにもかかわらず、小売業者は月初めの価格変動により商品の補充に依然として慎重です。

金ETF資金も金価格の勢いとともに増加しました。中国の金ETFファンドは、10月に320億人民元(450億米ドル)を誘致し、4月以来の最高水準となりました。

ファンドの総管理資産は24%増加して210億人民元(290億米ドル)となり、金保有量は33トン増加して227トンとなり、いずれも記録的な水準です。

月初、地政学的緊張と株式市場の弱体化により、投資家は金ETFという避難経路を探しました。しかし、米国と中国の指導者会談後、貿易リスクが軽減された後、FEDが政策緩和の見通しを「緩和」する方向に引き下げたことと相まって、避難経路の需要も弱まりました。

11月初旬までに、ETFへの金への資金流入は、株式市場の調整、金価格の回復、地政学的緊張の高まりのおかげで再び増加しました。

金価格の変動が激化するにつれて、上海商品取引所(SHFE)での金先物取引活動も爆発的に増加し、10月には平均647トン/日となり、前月比64%増加しました。ジアによると、11月初旬の変動が継続したため、上海での金先物取引量は依然として高い水準を維持しています。

金価格が記録的な水準にあるにもかかわらず、中国の正式な金保有量は月中も増加し続けています。中国人民銀行(PBoC)は、10月は12ヶ月連続の金購入月であり、0.9トンが追加されました。2025年初頭からの継続的な購入により、中国の正式な金準備総額は2 304.5トンに増加し、2024年末と比較して24トン増加しました。中国の外貨準備における金の割合も5.5%から8%に増加しました。

金の輸入も傾向を上回り、9月には93トンに達し、月間5トン、年間36トンを上回りました。ジアによると、これは9月の卸売需要の回復と一致しており、SGEからの金の撤退量は月間と年間の両方で増加しています。

見通しについて、ジア氏は、中国が金に課す付加価値税(VAT)を調整したことは、税率の引き上げにより金のジュエリー需要に圧力をかける可能性があると述べています。しかし、WGCは、金価格が3年間連続して上昇した後、消費者の価格への感受性が低下している可能性があると述べています。

同氏は、VATの変更はSGEメンバーが販売する金地金や金ETF、金蓄積プログラム(GAP)に適用されず、消費者が宝飾品の製造に使用するために金地金を購入することができるため、金地金の売上高にはまだ成長の余地があると指摘しました。