過去の多くのサイクルでは、金価格は主に金利、米ドル、インフレのレンズを通して見られていた。債券利回りが上昇すると、金のような非収益資産を保有する機会費用もそれに伴って増加した。

米ドルが強まるにつれて、金は米国以外の購入者にとってより高価になります。これらの要因は依然として存在しており、短期的には市場に圧力をかけ続けています。

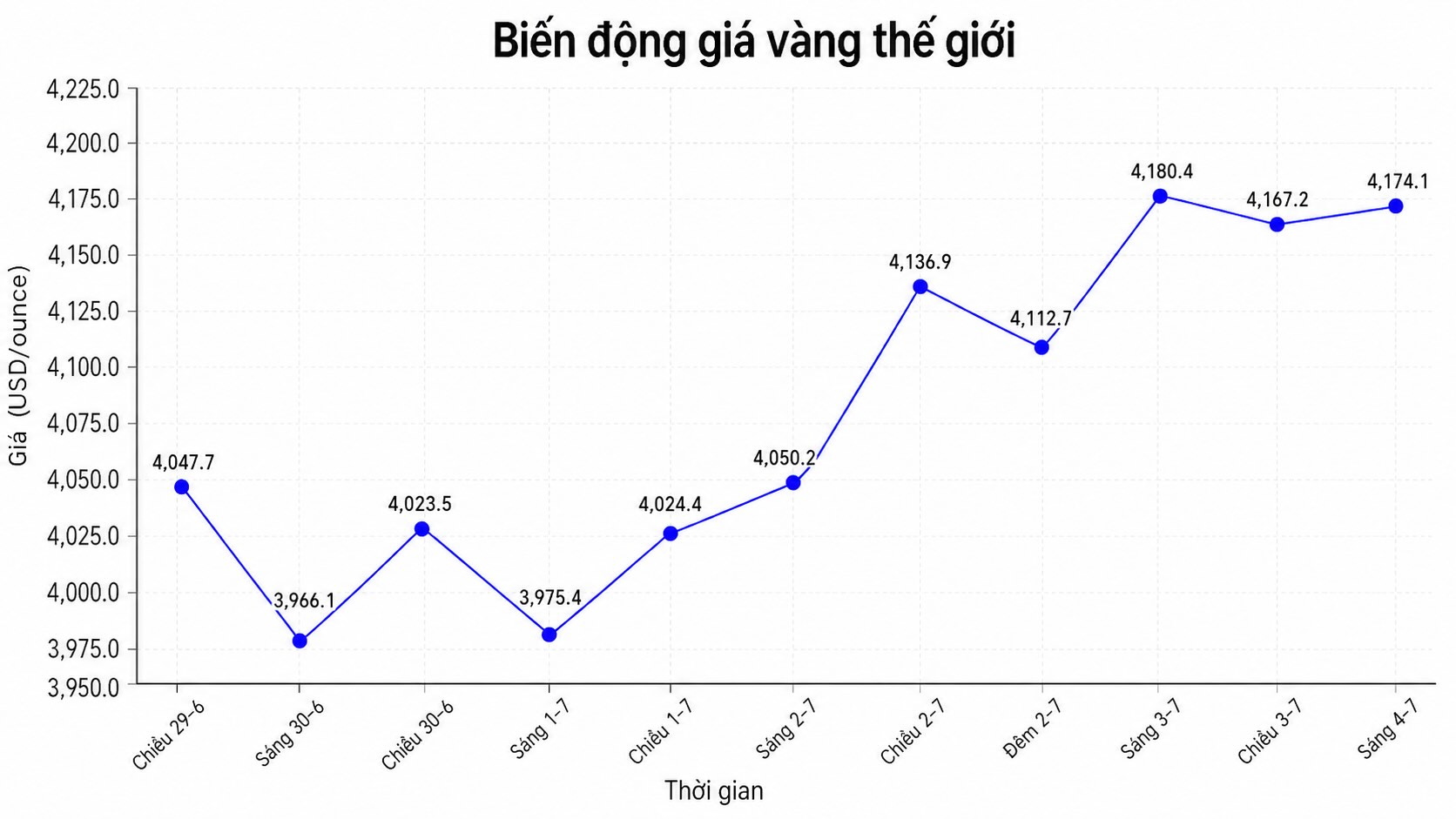

実際、最近の金価格の調整は、米国の実質利回りが高水準を維持し、米ドルが支持され、FRBの金融政策に対する期待が大きく変動している状況下で行われました。

HSBC(世界最大の金融・銀行グループの1つ)は、米国債利回りが現在、金価格の動向を左右する主な要因の1つであると考えています。市場が米連邦準備制度理事会(FRB)がより強硬な姿勢を維持する可能性を評価するとき、貴金属は以前のように一気に上昇することは困難です。

ただし、短期的な抵抗力だけを見ると、投資家は金市場構造で起こっているより重要な変化を無視する可能性があります。投機的な資金の流れや、価格変動に応じて迅速に売買できるETF投資家とは異なり、中央銀行ははるかに長期的な視点を持って金を購入します。それらは、準備の安全性、資産の多様化、単一通貨への依存度の低下に関連する決定です。

世界金評議会のデータによると、中央銀行は5月に41トンの金を買い越し、年初から2番目に高い水準となりました。ポーランド、中国、ウズベキスタン、カザフスタン、シンガポールが注目すべき買い越しグループに含まれています。ポーランドだけで年初から64トンの金を買い越しており、一方中国は数ヶ月連続で買い越しを続けています。

注目すべき点は、この買い活動が手頃な価格環境で行われていないことです。これは、金が短期的な価格上昇の期待だけでなく、国家準備制度における戦略的役割のためにも購入されていることを示しています。

最近の調査もこの見解を裏付けています。世界金評議会は、過去最高の45%の中央銀行が今後12ヶ月で金保有量を増やすと予想しており、約90%が世界の公式金準備は引き続き増加すると見ています。

OMFIF(中央銀行と国家準備管理を専門とする独立調査機関)の調査でも、多くの準備運用担当者が来年、金価格が1オンスあたり5,000〜6,000米ドルの範囲で取引される可能性があると予想していることが示されています。

この変化は、より広い現実を反映しています。金は中立的な準備資産としての役割を果たしています。

一方、ステート・ストリート(米国の大手金融グループ)は、金の上昇傾向は2024年から2025年の期間よりも不安定になる可能性があるものの、価格上昇サイクルはまだ終わっていないと述べています。同機関は、アジアからの需要、中央銀行の購買力、ポートフォリオの多様化の役割のおかげで、金価格は今後6〜9か月で1オンスあたり4,750〜5,500米ドルの範囲に達する可能性があると予測しています。

株式と債券が以前よりも同方向に変動する傾向がある場合、投資家はポートフォリオのリスクを軽減できる資産を必要とします。HSBCの専門家によると、金は市場の大きなショックに直面しても、多様化において依然として重要な役割を果たしています。

これは、地政学的緊張が高まっているにもかかわらず、金が大幅に上昇しない理由も説明しています。原油価格が上昇し、インフレの懸念が再燃し、利回りと米ドルが上昇すると、金は現金需要を満たすために売却される可能性があります。しかし、それは金が避難場所としての役割を失うことを意味するわけではありません。

全体的に見ると、金市場は以前とは異なるサイクルに入っているようです。金利、米ドル、インフレは依然として短期的な変動を決定しますが、中央銀行からの戦略的な買い圧力は長期的な基盤を築いています。主要な買いグループが四半期ではなく10年ごとの意思決定を行う組織である場合、金価格のトレンドもより長い時間枠で評価する必要があります。

したがって、最近の調整局面は市場をより慎重にする可能性があるが、金価格の上昇サイクルが終わったと結論付けるには不十分である。逆に、公式買いが引き続き高水準を維持し、準備の多様化需要が拡大し、投資資金が戻ってくる場合、金は新たな上昇サイクルにおいて中心的な役割を果たす根拠が依然としてある。