年初の激しい変動の後、貴金属市場は、かつて価格を支えていた要因が徐々に変化するため、第2四半期にさらに多くの課題に直面する可能性があります。

TD証券のグローバル商品戦略部門の責任者兼CEOであるバート・メレク氏によると、新しい連邦準備制度理事会(FRB)議長の登場と関税政策のより明確な可能性は、金と銀の「推進力」を弱める可能性があります。

メレク氏は、金価格の変動は今後も続くと予測しています。彼は、最近の急落を例に挙げ、金価格がわずか数分で200米ドルも下落したことは、市場がニュースに非常に敏感であることを示しています。

彼によると、2つの大きな未知数があります。1つ目は、米国の経済データが実際には明確ではないことです。最近の雇用とインフレのデータはどちらも予想を上回り、FRBが早期に利下げする可能性についての疑念を引き起こしています。

2つ目は流動性要因です。中国が旧正月休暇に入ると、アジアの取引はより低迷し、金によるリスクヘッジの需要はいくらか減少しました。

メレク氏は、金と銀が史上最高値を記録したとき、大幅な調整は避けられないと指摘しました。「金利が下がるとは限らない。アジアからの保護需要が引き続き強いかどうかも不明です」と彼は述べました。

第1四半期の平均金シナリオは1オンスあたり5,000米ドル

TD証券は、第1四半期の平均金価格を約5,000米ドル/オンスと予測しており、その後すぐに強いブレイクスルーの勢いはありません。メレク氏によると、この水準は依然として歴史的な基準を大きく上回っています。

メレク氏は、ジェローム・パウエルFRB議長が辞任すると、FRBは、特に金利カーブの短期的な部分で、より「緩和的な」新しい議長を迎える可能性があると述べました。

しかし、市場は後継者が成長と雇用を促進するためにインフレを犠牲にすることを受け入れるとは限らない。この不確実性こそが、金が短期的に力強いブレイクスルーを起こすのを困難にしている。

もし金融政策が5月にFRB新議長が就任した後も大幅な変化がなければ、利下げ期待からの価格上昇の勢いは弱まる可能性がある。

小売需要の観点から、メレク氏は利益確定活動が増加すると予測しています。現在、投機家はもはやそれほど興奮しておらず、市場は急激な上昇の連鎖の後、強化段階にあることを示しています。

関税 - 次の大きな変数

もう1つの重要な要素は、米国の関税政策です。もし来年6月にワシントンが、一部の関税が延期または調整される可能性があることを明確にすれば、米国の金属備蓄(銅と銀を含む)は大幅に減少する可能性があります。

メレク氏によると、関税に関連する規制の緩和は、市場を大幅に冷え込ませ、以前の記録的な水準に金属価格を押し上げるのに貢献した品薄状態をある程度逆転させる可能性があります。

上記の要因を総合すると、第2四半期の見通しは、旧正月後の金価格が高水準を維持する可能性があるものの、世界の金融政策と貿易政策の両方がより明確な段階に入り、貴金属にとって不利になるため、爆発的な上昇傾向を維持することは困難であることを示しています。

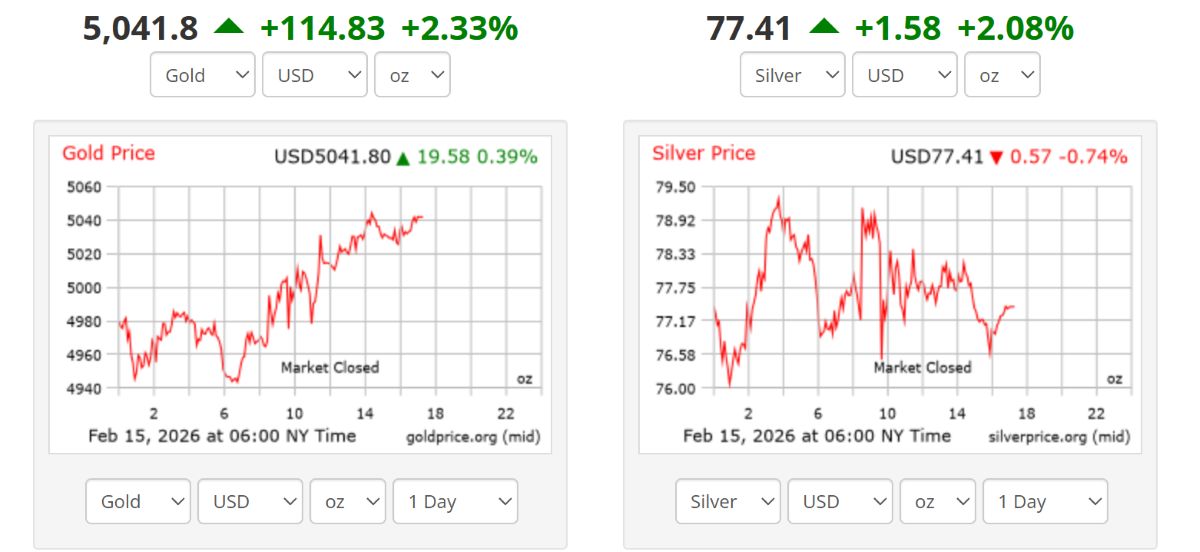

ベトナム時間2月15日午後6時の世界の金価格は、1オンスあたり5,041.8米ドルで取引され、114.83米ドル、つまり2.33%上昇しました。

ベトナム市場の国内金価格について、SJC金地金価格とバオティンミンチャウ9999金リング価格はどちらも1テールあたり1億7800万〜1億8100万ドン(買い - 売り)で取引されています。