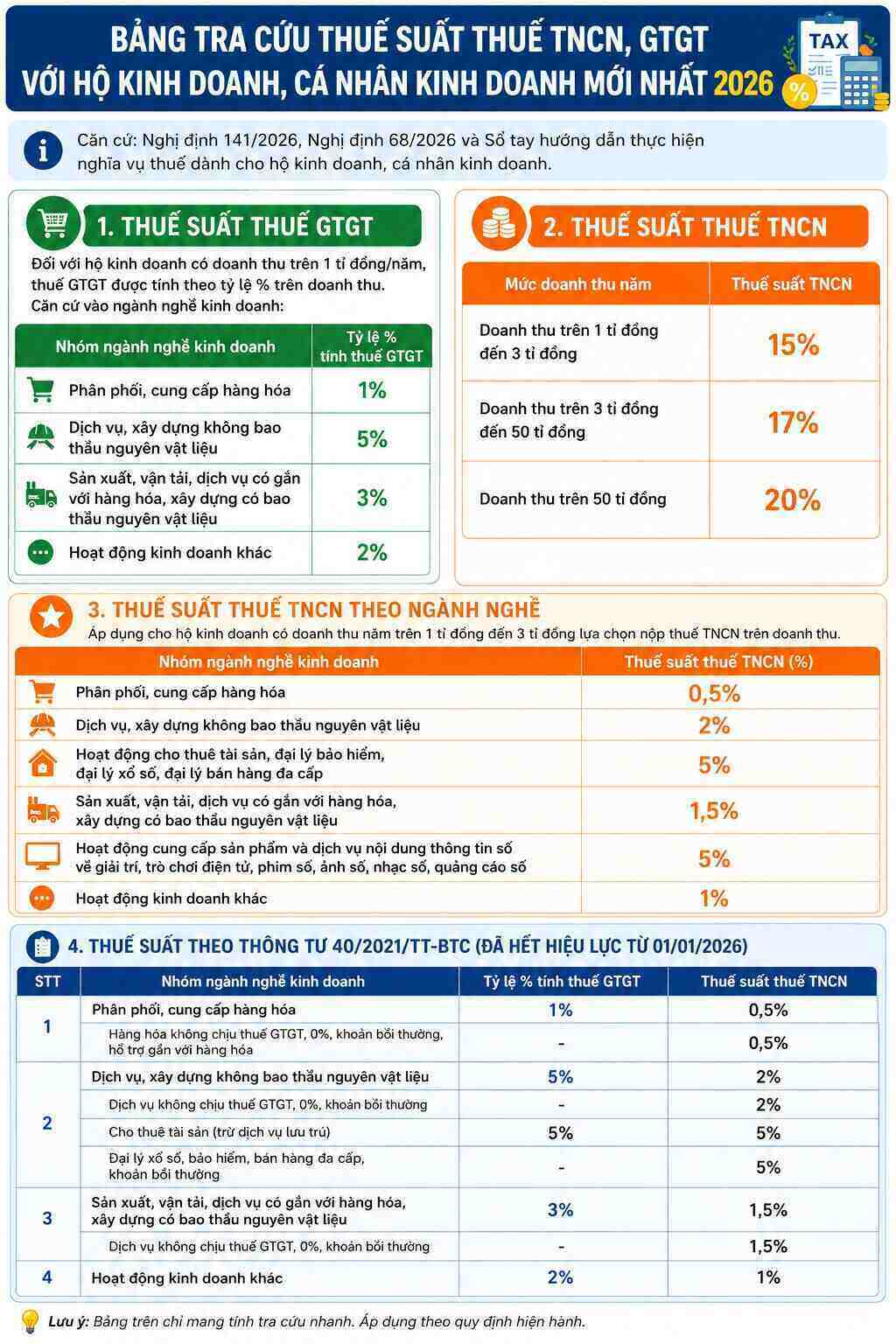

政令141/2026/ND-CP、政令68/2026/ND-CP、および最新の納税義務履行ガイダンスハンドブックに基づいて、事業世帯および個人事業主に対する税率に関する規定は、具体的に次のように定められています。

1. 付加価値税(VAT)税率

年間売上高が10億ドンを超える個人事業主の場合、付加価値税は、特定の事業分野グループに基づいてパーセンテージで計算されます。

1%の割合:商品流通・供給業界グループに適用されます。

2%の割合:その他の事業活動に適用されます。

3%の割合:商品に関連する生産、輸送、サービス活動、および原材料の入札を含む建設に適用されます。

5%の割合:原材料を入札しないサービスおよび建設業界グループに適用されます。

2. 個人所得税率(TNCN)

個人所得税率の決定は、規模と納税方法に基づいて2つの主要なケースに分けられます。

ケース1:年間売上高の累進税率

10億ドンから30億ドン以上の収益:税率は15%。

30億ドンから500億ドン以上の収益:税率は17%。

売上高500億ドン以上:税率は20%。

ケース2:業種別税率(10億ドンから30億ドンの収益を持つ個人事業主のみが適用を選択可能)

0.5%のレベル:商品の流通および供給活動に適用されます。

1%のレベル:その他の事業活動に適用されます。

1.5%のレベル:商品に関連する生産、輸送、サービスに適用されます。原材料の入札を含む建設。

2%のレベル:サービス、原材料入札なしの建設に適用されます。

5%のレベル:資産リース、保険代理店、宝くじ代理店、マルチ商法販売代理店、およびデジタル情報コンテンツ(エンターテイメント、電子ゲーム、デジタル映画、デジタル写真、デジタル音楽、デジタル広告など)の製品およびサービスを提供する活動に適用されます。