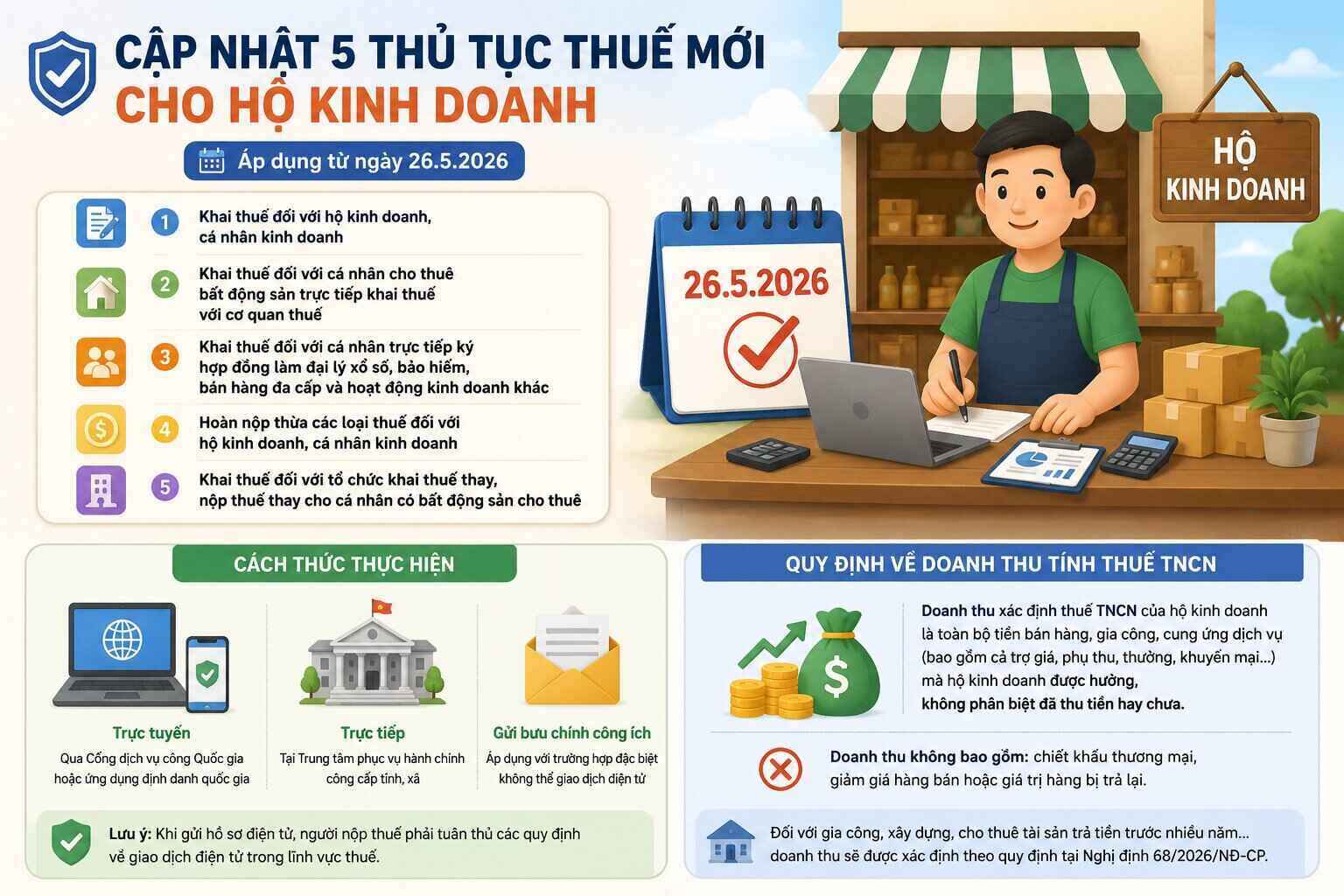

2026年5月26日から改正される5つの税務手続き

決定1272/QĐ-BTCによると、改正・補足された税務管理分野の行政手続きには、以下が含まれます。

- 個人事業主、個人事業主に対する納税申告。

- 不動産を賃貸する個人が税務署に直接納税申告する場合の納税申告。

- 宝くじ、保険、マルチ商法、その他の事業活動の代理店契約を直接締結した個人に対する納税申告。

- 個人事業主、個人事業主に対する過剰な税金の還付。

- 賃貸不動産を持つ個人の代わりに税務申告を行う組織、代わりに納税する組織に対する納税。

個人事業主の納税申告手続きにおける新しい点

2026年5月26日から、対象者と納税方法に応じて、事業世帯は通達50/2026/TT-BTCに添付された様式番号01/TKN-CNKDまたは01/CNKDに従って申告を行う必要があります。

実施方法:

オンライン:国家公共サービスポータルまたは国家識別アプリケーション経由。

直接:省、コミューンレベルの行政サービスセンターで、または公共郵便サービスを通じて送付します(電子取引が不可能な特別な場合に適用)。

重要な注意点:電子書類を送信する際、納税者は、税務分野における電子取引に関する通達19/2021/TT-BTCおよび通達46/2024/TT-BTCの規定を厳守する必要があります。

個人所得税(TNCN)の課税対象となる収入に関する規定

政令68/2026/ND-CP第5条によると、事業世帯の個人所得税の確定売上高は、事業世帯が享受できる販売、加工、サービス提供(補助金、追加料金、賞与、プロモーションなどを含む)の全額であり、徴収済みかどうかは問いません。

特別な注意:収益には、商業割引、販売価格の引き下げ、または返品された商品の価値は含まれません。加工、建設、または長年の前払い資産のリースなどの活動の場合、収益は政令68/2026/ND-CPの具体的な規定に従って決定されます。