ベトナム鉄鋼協会(VSA)の集計データによると、2026年上半期の鉄鋼市場は、国内の鉄鋼消費需要から肯定的な兆候を受けています。

粗鋼生産量は1255万3000トンに達し、2025年の同時期と比較して26.4%増加しました。これに先立ち、世界鉄鋼協会(WSA)のデータによると、2026年の最初の4か月で、ベトナムは970万トンを生産し、粗鋼生産量で世界第10位にランクインし、WSAの2026年5月末の集計データによると、ブラジルが9位(1080万トン)にほぼ匹敵します。

粗鋼生産の高い成長は、生産規模の大幅な拡大を反映しているだけでなく、ベトナムの鉄鋼業界が、上流生産から下流生産までの同期化された近代的な閉鎖的な投資、グローバル産業サプライチェーンにおけるベトナムの鉄鋼業界のますます高まる自主能力を目指していることを示していることがわかります。

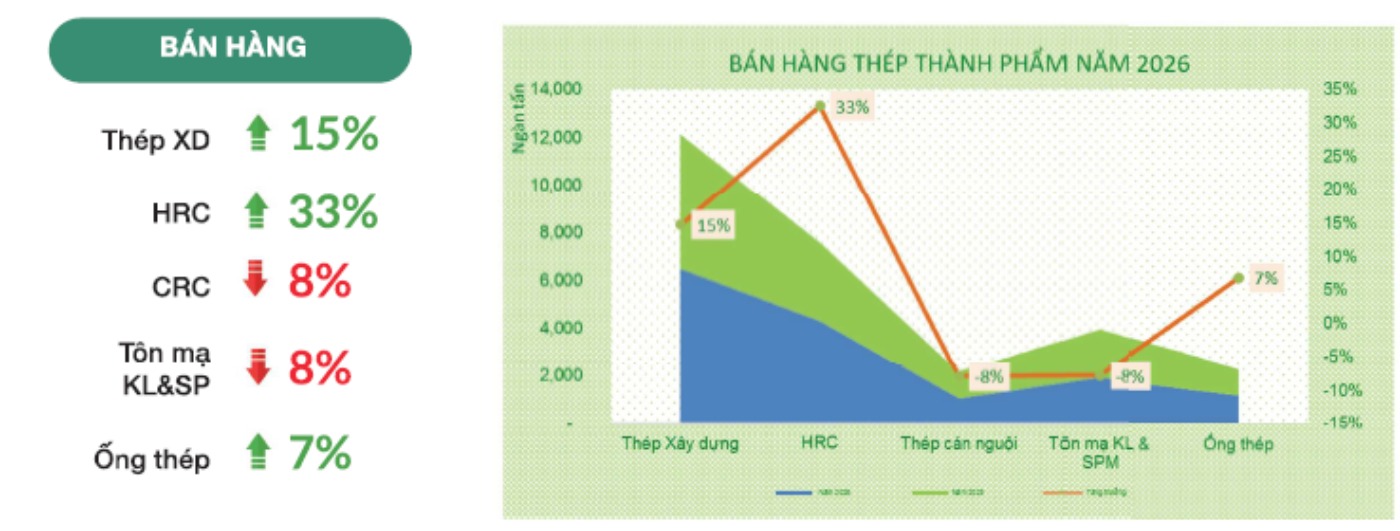

各種鉄鋼製品の生産量は1491万トンに達し、2025年の同時期と比較して14.5%増加しました。鉄鋼製品の販売量は1493万トンに達し、12.9%増加し、国際貿易環境からの課題にもかかわらず、市場の需要は引き続き改善していることを示しています。

2026年5月だけでも、完成鋼材の生産量は324万トンに達し、前年同期比15.6%増加しました。販売量は304万トンに達し、5.4%増加し、生産と消費活動が安定的に維持されていることを反映しています。注目すべきは、HRCが鉄鋼業界の目覚ましい成長の原動力であり続けていることです。

年初から5ヶ月間で、HRCの生産量は438万トンに達し、2025年の同時期と比較して37.3%増加しましたが、販売量は32.5%増加しました。さらに、建設用鋼材も、建設市場とインフラ投資の回復のおかげで、生産量が629万トンに達し、18.7%増加し、販売量が14.7%増加するという有望な結果を記録しました。

一方、輸出活動は依然として多くの困難に直面しています。鉄鋼の総輸出量は226万トンに達し、前年同期比8%減少しました。亜鉛メッキ鋼板とカラー鋼のグループは、生産量が15.1%減少し、輸出が32.6%減少したため、最も明確な影響を受けました。これは主に、主要な輸出市場での需要の弱まりと、世界中の貿易救済措置の増加によるものです。

2026年後半の見通しは依然として肯定的に評価されています。公共投資の支出加速、不動産市場の徐々の回復、製造業からの安定した需要は、鉄鋼業界の成長を引き続き支援すると期待されています。しかし、企業は依然として、貿易救済措置の動向、低価格の輸入鉄鋼からの競争圧力、および世界経済の予測不可能な変動を注意深く監視する必要があります。

現在の成長基盤により、ベトナムの鉄鋼業界は競争力を段階的に強化し、適応能力を高め、2026年以降の持続可能な成長目標を目指しています。