等級数を縮小し、最高税率を維持

財務省によると、現行の個人所得税率表は7段階で、税率は5%から35%です。あまりにも多くの段階を設定したり、段階間隔を狭めたりすると、納税者は「脱落」しやすく、発生額はわずかであっても年末の決算時に追加の税金を支払う必要が生じます。

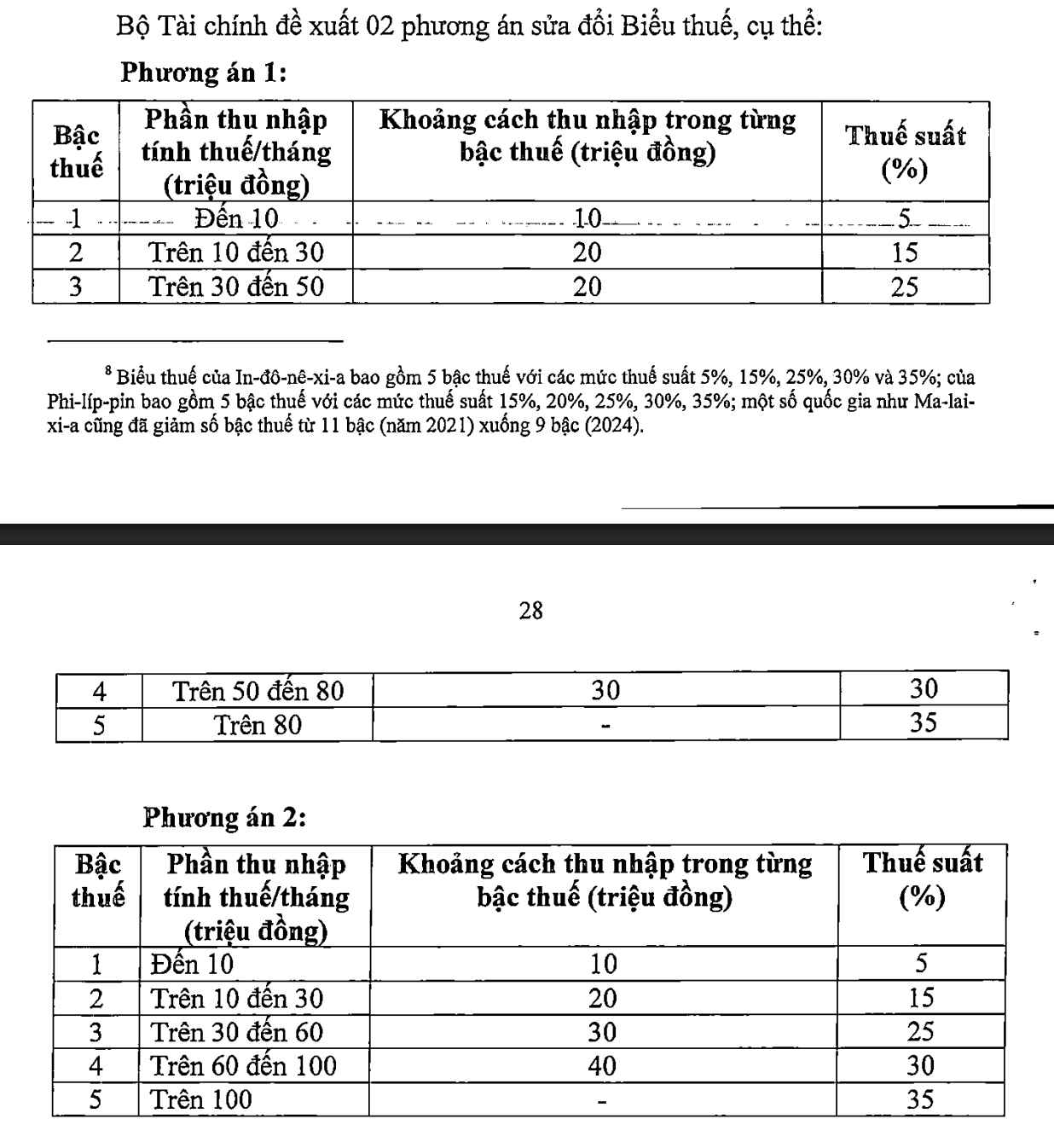

これを克服するために、財務省は税率表を5段階に縮小することを提案しました。提案された2つの案のうち、案2は、高所得層の所得格差を拡大するため選択されました。それによると、月額1000万ドンあたり5%の税率、月額1000万ドンあたり15%、月額3000万ドンあたり25%、月額6000万ドンあたり30%、1000万ドン以上で35%の税率が適用されます。

財務省はまた、近年の国際的な傾向は、税率表を簡素化するために等級を減らすことであると述べました。

国際慣行に適合させるために35%の上限を維持

一部の意見では、所得格差をさらに拡大するとともに、特に35%から30%または25%に引き下げる税率を引き下げることを提案しています。しかし、財務省は国際的な経験を引用して、地域の多くの国が依然としてタイ、インドネシア、フィリピンなど、最高35%を適用しており、中国、韓国、日本、インドネシアでさらに45%、さらには45%を適用していると述べています。

起草機関は、扶養控除の引き上げと減額項目(医療、教育など)の追加に伴い、35%のレベルを維持することで、中所得者と低所得者の税負担が軽減されると説明しています。その結果、多くの個人がもはや納税対象外となり、高所得者も現行税率から減額されます。

たとえば、月額2000万VNDの収入がある個人、現在125 000VNDを納税している場合、案2では税金を支払う必要はなくなります。月額2500万VNDの収入がある人は、税金を448 000VNDから34 000VNDに減らします(約92%)、月額3000万VNDの収入は968 000VNDから258 000VNDに減らされます(約73%減)。

予算と住民の生活水準への影響

統計局の2024年の人口生活水準報告書によると、ベトナムの一人当たり平均収入は月額540万ドンに達し、最も裕福な20%グループは月額1 800万ドンを平均収入としています。一方、納税者に提案された新しい扶養控除額は月額1550万ドンで、一人当たり平均収入の約3倍、最も裕福なグループの平均収入を上回っています。

財務省は、新しい税率表は、中所得者層に焦点を当てて規制していると考えています。第1段階の5%税率は、月額0~10万ドンの課税所得に適用され、一人の親族を持つ個人の月額20万~3500万ドンの課税所得に相当します。第2段階の15%税率は、月額10万~30万ドンの課税所得に適用され、一人の親族を持つ個人の月額35万~56万ドンの収入に相当します。

予算について、扶養控除を調整する場合、案1は12兆ドンの歳入削減を予定しており、案2は21兆ドンの歳入削減を予定しています。税率表を調整する場合、案1は歳入を7兆120億ドン削減し、案2は8兆740億ドン削減します。

影響分析に基づいて、財務省は政府に選択肢2を選択するよう提言しました。