世帯は、2026年1月1日から、固定税の代わりに申告方式で納税義務を履行しています。しかし、懸念は納税義務ではなく、納税遅延時の脆弱な境界にあります。

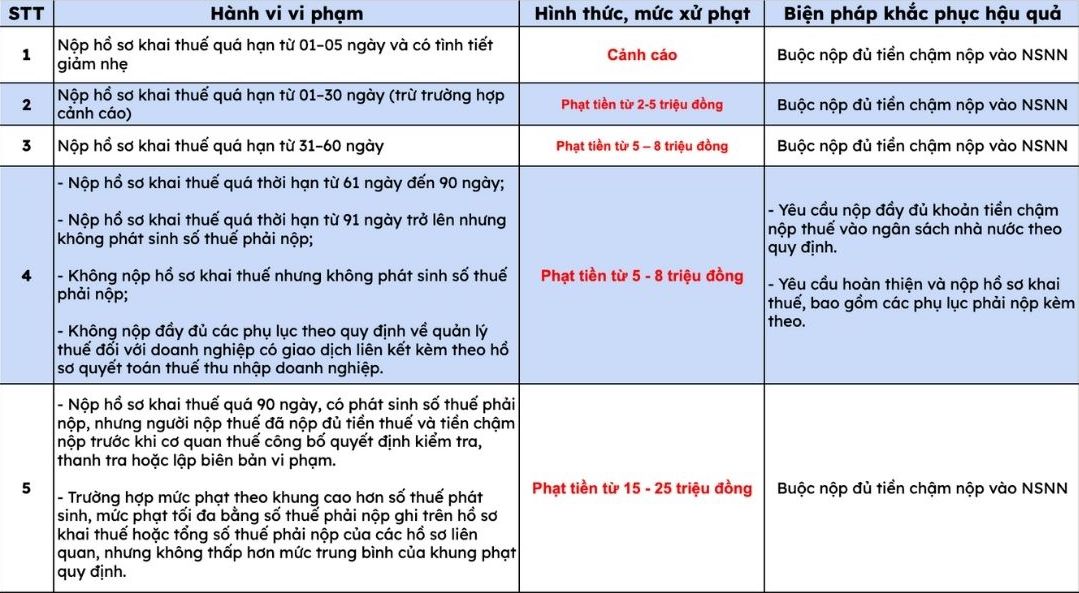

納税申告書類の提出を遅延した事業世帯および個人の場合、政令第310/2025/ND-CPによって修正および補足された政令第125/2020/ND-CP第13条に従って処罰されます。

規定によると、納税申告書の遅延に対する罰則レベルは、遅延日数と納税義務が発生した状況に応じて適用され、具体的には次のとおりです。

特筆すべきは、罰金が発生した税額よりも大きい場合、罰金の最大額は規定に従って税務申告書に記載されている納税額と同等であることです。

納税遅延の計算方法

行政罰金に加えて、納税申告書の提出が遅れた事業世帯は、納付すべき税額が発生した場合、税務管理法に従って納税遅延金を支払う必要があります。

税務管理法第38/2019/QH14号第59条第2項(法律第56/2024/QH15号によって修正、補足)によると、延滞税の計算レベルは、延滞税額に対して1日あたり0.03%です。

延滞税 = 延滞税 × 0.03% × 延滞日数

納税遅延日数は、納税期限の直後の日から、納税者が実際に国家予算にお金を納める日まで、休日、祝日を含めて継続的に計算されます。

具体的な例として、事業世帯は納付すべき税額に加えて、納税申告書の提出を遅延しており、事業世帯の所有者は納税遅延金を支払わなければなりません。

延滞税額は1億ドンです。

事業世帯は納税申告書の提出が1年遅れています。対応する遅延金額は1095万ドンです。

事業世帯は2年間納税申告書の提出が遅れています。対応する遅延金額は2,190万ドンです。

書類の提出遅延期間が長引くと、提出遅延額はさらに引き上げられます。

罰金の適用原則

政令125/2020/ND-CP第5条第5項によると、同じ行政違反行為に対して、組織に適用される罰金レベルは、個人に適用される罰金レベルの2倍です。

月ごと、年ごとの納税申告書の提出期限

2019年税務管理法第44条第1項に基づき、納税申告書の提出期限は、納税期間ごとに次のように決定される。

事業世帯は月ごとに申告を行います。遅くとも納税義務が発生する月の直前の月の20日です。

事業世帯は四半期ごとに申告を実施します。遅くとも、税務義務が発生する四半期の次の四半期の最初の月の最終日です。

2019年税務管理法第44条第2項によると、年間納税申告書の提出期限は具体的に規定されています。

年次税務決算書類の受付期限:遅くとも暦年または会計年度の終わりから3ヶ月目の最終日です。

年次税務申告書の受付期限:遅くとも暦年または会計年度の最初の月の最終日です。

直接決算を行う個人の個人所得税決算期限:遅くとも暦年末から4ヶ月目の最終日です。