金と銀の価格は水曜日の取引で一斉に上昇しました。米ドルと米国債利回りは、12月の小売売上高がほぼ停滞したことを示すデータの後、弱体化し、重要な雇用統計が発表される前に経済が減速しているのではないかという懸念を引き起こしました。

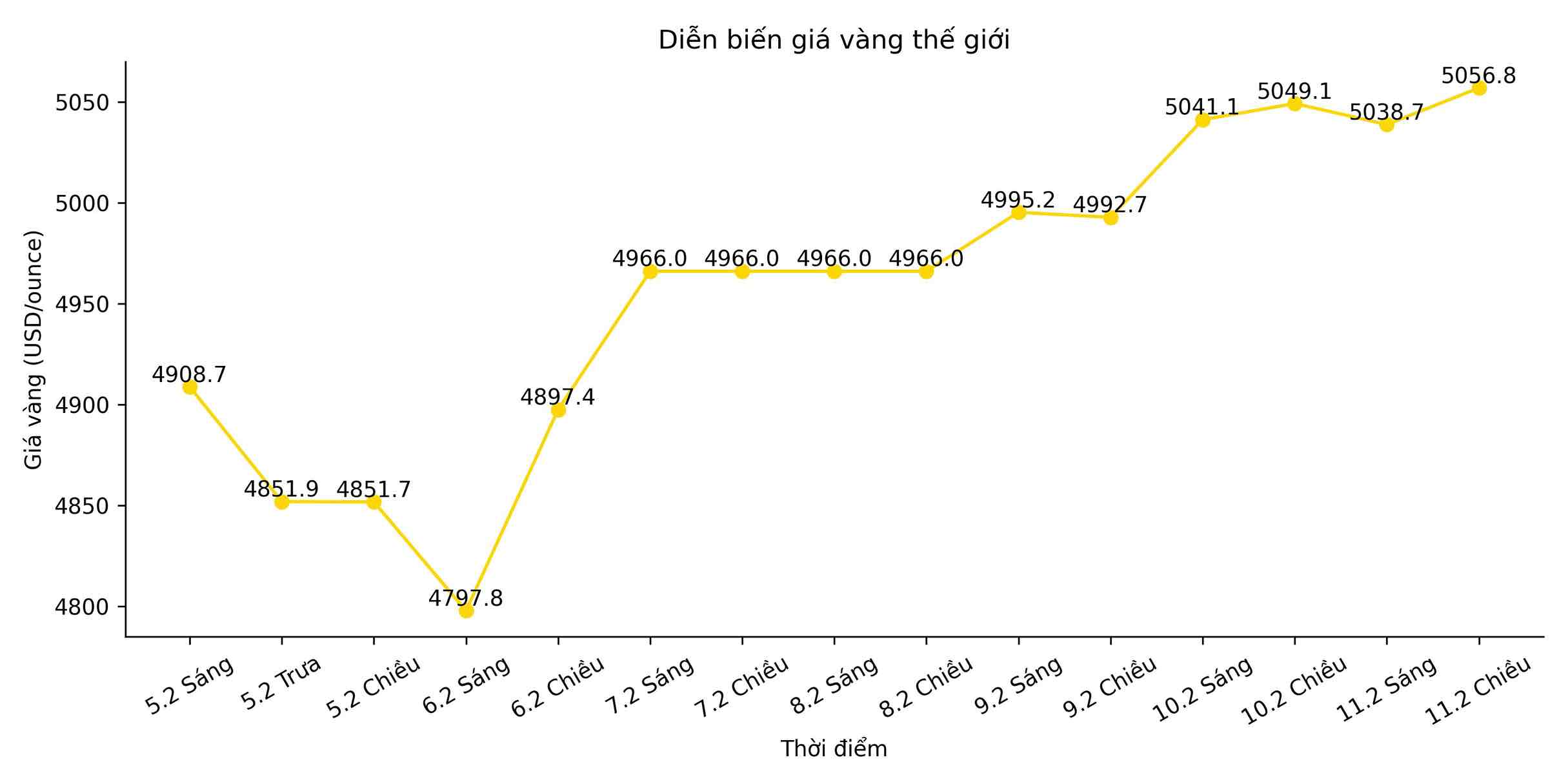

今日の午後の取引セッションでは、スポット金は0.7%上昇して1オンスあたり5,056.82米ドルになりました。米国の4月渡し金先物契約は1%上昇して1オンスあたり5,080.90米ドルになりました。スポット銀価格は、前のセッションで3%以上下落した後、2.2%上昇して1オンスあたり82.44米ドルになりました。

Capital.comのシニア市場アナリストであるカイル・ロッダ氏によると、利回りの低下は金価格を明確にサポートする要因です。「弱い小売データの後、市場は米連邦準備制度理事会(FRB)が以前の予想よりも早く、より強力に利下げする必要があるかもしれないと予想しています」と彼は述べました。

米国債利回りは、経済が弱体化の兆候を示し、FRBが金融政策を緩和する余地を与えた一連のデータを受けて、1ヶ月ぶりの安値に近づいた。低利回りは、金のような非収益資産を保有する際の機会費用を削減する。

現在、投資家は少なくとも2回の利下げを期待しており、各回は2026年に25ベーシスポイントで、最初の利下げは6月に行われる可能性があります。市場は1月末に発表される1月の非農業部門雇用者数(NFP)報告書を待っています。ロイターの調査によると、新規雇用者数は12月に5万人増加した後、前月には7万人増加する可能性があります。

KCMトレードのチーフアナリストであるティム・ウォーターナー氏は、金または米ドルのより強い変動は、NPPレポートが発表された後にのみ現れる可能性があると述べました。「雇用統計が弱まる場合、それは金の回復をサポートする可能性があります」と彼は述べました。

米ドル指数(.DXY)は2週間ぶりの安値近くまで下落し、米ドル建ての貴金属は国際的な買い手にとって安価になった。

他の貴金属グループでは、プラチナが1.4%上昇して1オンスあたり2,116.25米ドルとなり、一方、パラジウムは1.3%上昇して1オンスあたり1,730.50米ドルとなりました。