金価格は木曜日の取引で横ばいとなり、米連邦準備制度理事会(FRB)からの穏健な兆候に支えられましたが、米ドルが米国の重要なインフレデータに先立ち勢いを維持しているため、上昇は抑制されました。一方、銀価格は引き続き歴史的な高値圏にとどまりました。

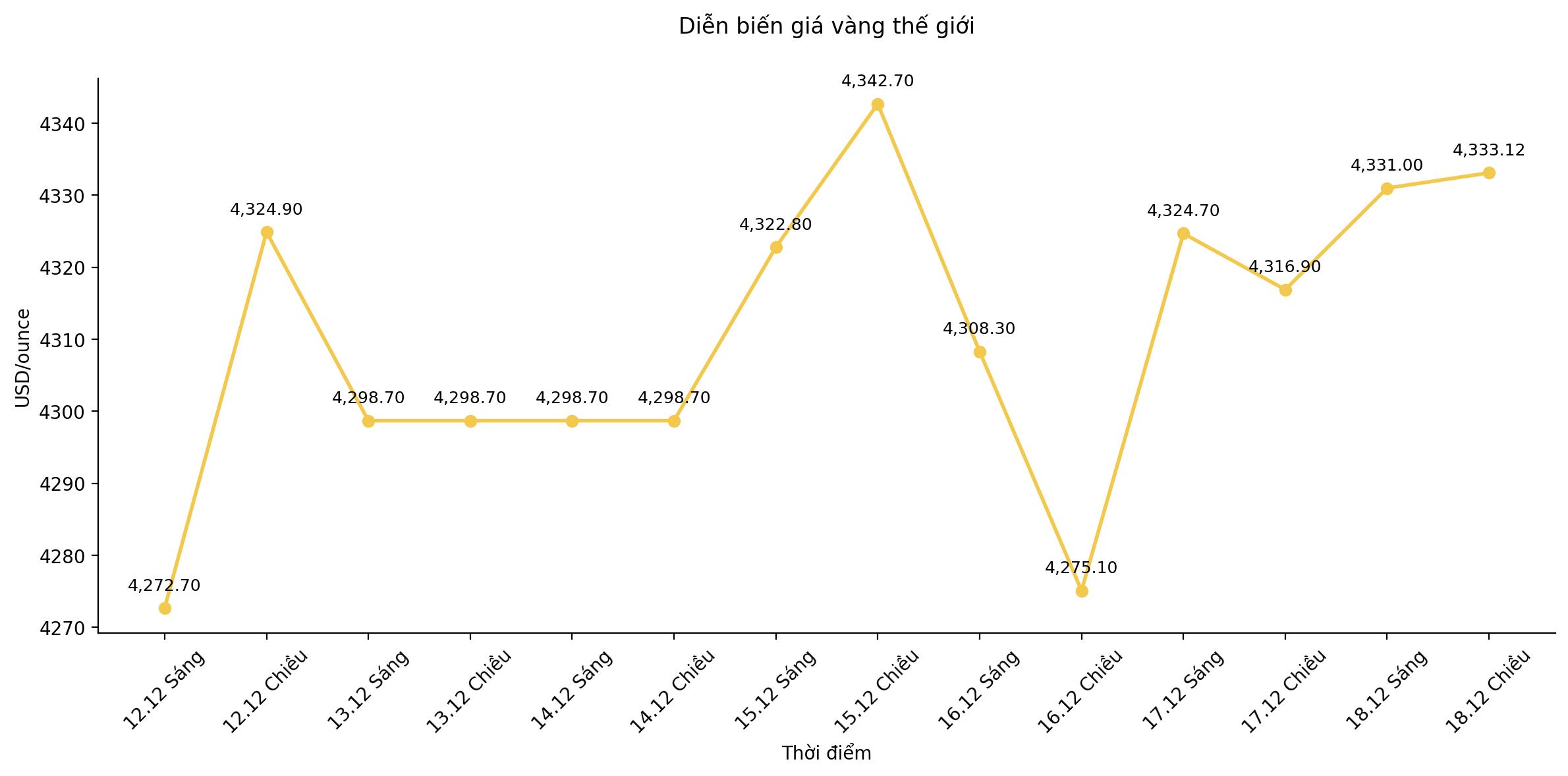

12月18日午後の取引時点で、金先物価格は0.2%下落し、4 333.12米ドル/オンスとなり、水曜日の終値で1%以上上昇した後です。米国の先物金も0.2%下落し、4 363.60米ドル/オンス前後で取引されました。

米ドル指数は、昨日のセッションでほぼ1週間ぶりの高値をつけた後も、以前の上昇を維持しており、それによって、米ドルで評価されている貴金属の上昇余地を制限しています。

金とは対照的に、銀先物価格は1%上昇して66.36米ドル/オンスとなり、前回のセッションで66.88米ドル/オンスという新たな記録を樹立した後です。年初から現在までに、銀は130%も上昇しており、堅調な工業需要、安定した投資資金の流れ、およびますます逼迫する供給のおかげで、金の約65%を大きく上回っています。

一部の専門家は、米国の金利引き下げサイクルが貴金属市場で引き続きポジティブな心理をサポートし続ける場合、銀価格は来年70米ドル/オンスの水準に挑戦する可能性があると指摘しています。

OANDAの上級市場アナリストであるケルビン・ウォン氏は、FRBのクリストファー・ウォーラー総裁の最近の発言は、米中央銀行が利下げサイクルを維持し、それによって金と銀の両方に後押しする可能性があることを示していると述べました。しかし、彼はまた、価格が高値圏にあるときに利益確定の圧力が発生する可能性があることにも注意を促しました。

これに先立ち、ウォーラー氏は、労働市場が低迷している状況下でも、FRBは依然として金利引き下げの余地があると断言し、米国のドナルド・トランプ大統領との後継者であるジェローム・ポウェル Fed議長とのインタビューを待つ間、中央銀行の「独立性を断固として守る」と強調しました。

今週初めに発表されたデータによると、11月の米国の失業率は4.6%に上昇し、ロイター調査の予測4.4%を上回り、2021年9月以来の最高水準となりました。

先週、FRBは3回目の、そして今年最後となる25ベーシスポイントの利下げを実施しました。現在、市場は2026年にそれぞれ25ベーシスポイントの追加利下げに賭けています。

低金利環境では、金のような利益を生み出さない資産は通常恩恵を受けます。

投資家は現在、今月11月の米国の消費者物価指数(CPI)に注目しています。これは、金曜日に個人消費支出指数(PCE)のデータが発表される前に、本日発表される予定です。