世界の金価格は火曜日に下落しましたが、今週発表される予定の米国の重要な雇用とインフレに関する一連のデータに先立ち、投資家は慎重な姿勢を維持しており、これらは米連邦準備制度理事会(FRB)の金利ロードマップを方向付ける可能性のある要因です。

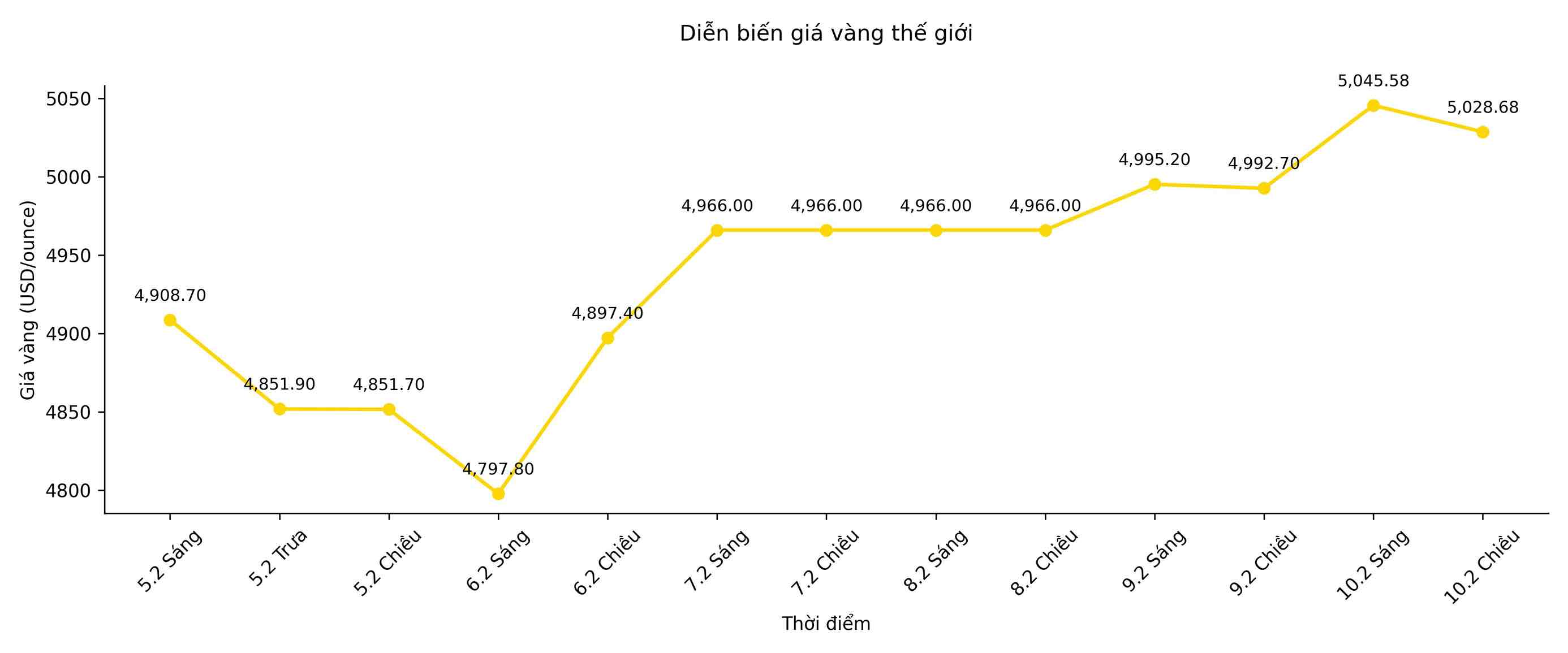

スポット金価格は0.7%下落し、今日の午後の取引セッションでは1オンスあたり5,028.68米ドルになりました。これに先立ち、貴金属は月曜日のセッションで2%上昇しました。これは、米ドルが1週間以上ぶりの安値に下落したためです。1月29日、金価格はかつて1オンスあたり5,594.82米ドルで史上最高値を記録しました。

先物市場では、4月渡しの米国金価格は0.5%下落し、1オンスあたり5,052米ドルになりました。

スポット銀価格は2.1%急落し、81.64米ドル/オンスとなりました。これは、前のセッションで約7%上昇した後です。この金属はまた、1月29日に121.64米ドル/オンスの史上最高値を記録しました。

市場のトレンドについて、タスティライブのグローバルマクロ部門責任者であるイリヤ・スピヴァク氏は、米国と中国間の「冷戦」的な緊張と経済競争は今後数年間続くと予測しており、それによって金に長期的な支えが生まれると考えています。しかし、短期的には、市場は依然としてFRBの金融政策の期待の影響の程度を検討しています。

「金価格は現在、上位と下位の両方から5,000米ドルの領域まで引き下げられていますが、銀は投機活動により大きな変動を示しています」とスピヴァク氏は付け加えました。

一方、米ドルは火曜日の取引で下落圧力にさらされ続け、円は日本の高市賢明首相の選挙での圧倒的な勝利後も上昇傾向を維持しました。

米国経済の見通しについてさらにコメントしたケビン・ハセット ホワイトハウス経済顧問は、米国の雇用成長は、労働力の伸びが鈍化し、労働生産性が向上しているため、今後数ヶ月で鈍化する可能性があると述べました。これは、FRB内部で議論されている要因です。

現在、投資家はFRBが2026年に少なくとも2回、各回25ベーシスポイントの利下げを行うと予想しており、最初の利下げは6月に行われる可能性があります。低金利環境では、非収益資産である金は通常恩恵を受けます。

今週、市場は12月の小売売上高、1月の消費者物価指数(CPI)、1月の非農業部門雇用統計など、米国の重要な経済データを追跡することに焦点を当てます。

他の貴金属では、プラチナ価格は2.1%下落して2,084.09米ドル/オンスとなり、一方、パラジウムは1.7%下落して1,710.75米ドル/オンスとなりました。