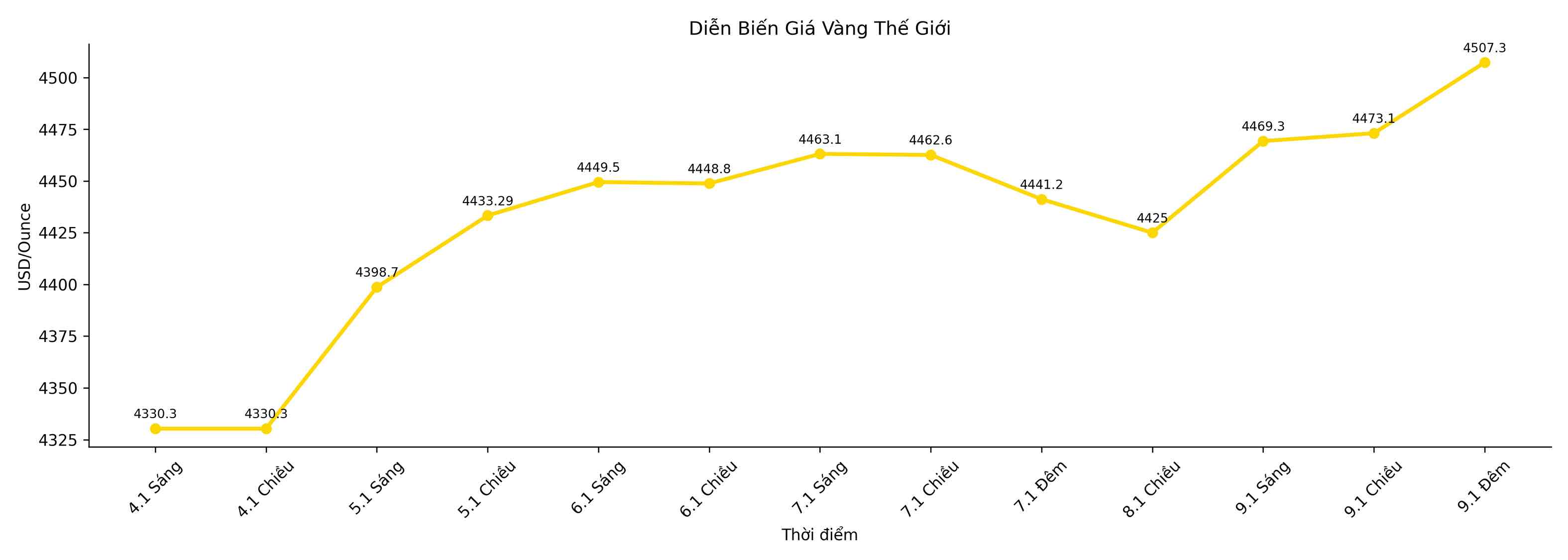

金価格は1月10日午前の取引で上昇し、投資家が米国の予想よりも弱い雇用統計と、引き続き不安定な政策と地政学的背景を評価しているため、1週間上昇を目指しています。

スポット金は0.6%上昇して4,502.98米ドル/オンスとなり、今週4%以上上昇傾向にあります。貴金属は12月26日に4,549.71米ドル/オンスという記録を樹立しました。2月渡しの米国金先物は1.2%上昇して4,513.60米ドル/オンスになりました。

米国の12月の非農業部門雇用者数は5万人増にとどまり、予測の6万人を下回りましたが、失業率は4.4%に低下し、予想の4.5%を下回りました。

TD証券のグローバル商品戦略ディレクターであるバート・メレク氏は、「数字は雇用市場が弱まっていることを示しています。それに加えて、地政学的な緊張、インフレ圧力を高める原油価格の上昇、不確実性、そして米国連邦準備制度理事会(FRB)が緩和傾向にあることはすべて、貴金属にとって有利な環境を作り出しています」と述べています。

投資家は、FRBが今年少なくとも2回金利を引き下げると引き続き賭けています。これは、常に金を支えている資本の状況です。金は利回りを生み出さない資産です。

イランの不安定化、ウクライナでの紛争の長期化、米国のニコラス・マドゥロ・ベネズエラ大統領の逮捕、そしてワシントンがグリーンランドを支配するという野心を再燃させているため、地政学的緊張は依然として高まっている。

Metals Focusは、非ドル化の傾向と地政学的リスクの増加のおかげで、金価格が2026年に5,000米ドル/オンスを超える新たな記録を樹立する可能性があると予測しています。

インドの小売金需要は高値のため引き続き減少しており、一方、中国の金価格の差は拡大しています。

一方、関税の不確実性は依然として存在しており、米国最高裁判所は、ドナルド・トランプ大統領のグローバル課税の合法性に関連する訴訟について、1月10日に判決を下さないと述べ、決定は来週水曜日に延期されました。

スポット銀は3.9%上昇して79.88米ドル/オンスとなり、週の約10%の上昇を目指しています。プラチナは1.3%上昇して2,296米ドル/オンス、パラジウムは2.3%上昇して1,826.89米ドル/オンスになりました。どちらも週ごとに上昇傾向にあります。

バンク・オブ・アメリカ(BoA)は、貿易摩擦が市場を混乱させ、供給が逼迫している一方で、中国からの輸入が引き続き支援的な役割を果たしていると指摘し、2026年のプラチナとパラジウムの平均価格予測を引き上げた。