2つの削減案、しかし最高税率35%を維持

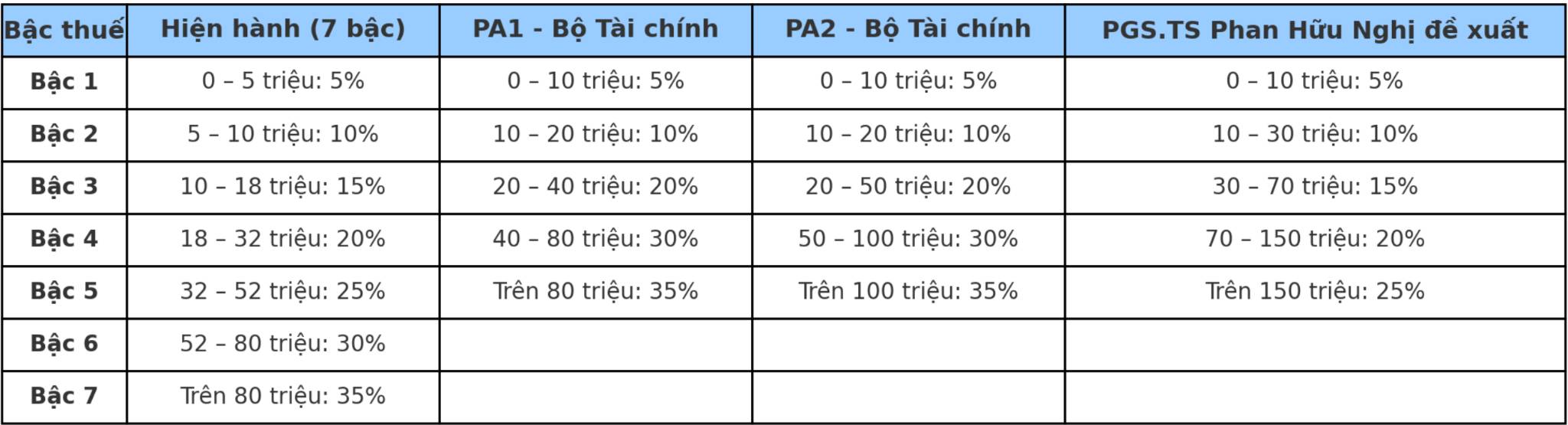

現行の個人所得税法の規定によると、給与、賃金からの収入は、7段階、5%から35%の段階的な累進税率を適用しています。しかし、財務省は、現在の税率には多くの制限があると評価しています。その中で、特に目立つのは、段階数が多すぎ、税率の間隔が狭いことであり、税務義務の「転換」リスクにつながり、追加の収入に見合って納税義務を増加させます。

個人所得税法(改正案)では、財務省は税率表を5段階に縮小することを提案しており、2つの選択肢があり、課税所得の間の合理的な距離を縮める方向です。

案1:月額8000万VND以上の収入は、35%の税率が課せられます。

案2:税率35%の範囲は、月額1億ドン以上の収入で引き上げられます。

どちらの案も、月額1000万ドンまでの課税所得に対して5%の開始税率を維持しています。財務省は、案1は予算のバランスをより良くするのに役立ち、案2は高所得者(月額5000万ドン以上)にとってより有利であると述べています。

専門家が最高税率は25%にすべきだと提案

Lao Dongとのインタビューで、人民経済大学の銀行・金融研究所の副所長であるPhan Huu Nghi准教授は、税率表を5段階に縮小することは、国際慣行と現在の税制改革の要件に適合する合理的な方向性であると述べました。

しかし、彼は、財務省が提示した2つの案はどちらも税率構造が不合理であると述べました。「累進制御システムの2つの重要な段階である10%と20%の税率を廃止する一方で、最も高い税率である35%を維持すると、中等度と高位の税率差が大きすぎるでしょう」と述べました。

Nghi氏によると、最高税率は、収入の現実に合わせて25%に調整し、税制の公平性と効率性を確保する必要があります。累進税率表は、一定の乖離係数の原則を遵守するとともに、高所得者層の労働意欲を高める必要があります。

彼は次のような税率案を提案しました。

レベル1:月額500万〜1000万ドン - 5%

レベル2:月額1000万〜3000万ドン - 10%

レベル3:月額3000万〜7000万ドン - 15%

第4段階:月額7 000万〜1億5000万ドン - 20%

レベル5:月額1億5000万ドン以上 - 25%

現行の累積税率表の比較表、財務省の2つの提案案、および専門家の提案:

PGS.TS Phan Huu Nghiの分析によると、累進税率表はもともと縦方向の公平性を確保していますが、合理的に設計されない場合、特に平均所得が急速に増加傾向にある状況では、労働意欲を失います。

「収入は30%増加しますが、税率を緩和し、対応する税率を調整しなければ、労働者は損害を被ります。長期的には、これは貢献心理と納税申告の透明性に影響を与えます」と彼は述べました。

政策の観点から、彼は、税率表は予算収入のためだけでなく、行動指向のツールでもあると述べました。したがって、税率表の設計は、公平性、透明性、経済発展の奨励の要件を調和させる必要があります。

高収入、安定したグループに注意が必要

一方、Nguyen Trai大学のNguyen Quang Huy氏 - 財務部門のCEO - 銀行部門のCEOは、税率の短縮ですが、35%の最高税率を保持していると、高所得者の安定性への圧力を高め、投資または販売を促進するためのポリシーに付随しない場合、「税金実行」効果を生み出すことができると述べました。

フイ氏は、案1(月額8000万ドン以上の収入から35%の税金を課す)は、FDI企業、テクノロジー、金融分野の幹部労働者に「税金ショック」を引き起こしやすいと指摘しました。一方、案2(月額1億8000万ドン以上の収入から35%の税金を課す)は、地域人事競争に直面している分野であるため、より合理的であり、「非常に高い」収入の本質を正しく反映し、早期に累進課税を繰り返す状況を

フイ氏は次のように提案しました。人材競争環境を維持し、才能ある人材を引き付けるために2番目の選択肢を選択し、同時に公平性の原則を確保します。5段階の税率を維持しますが、段階間、特に段階3と段階4間のギャップを縮小し、個人所得税の改革と高級資産および消費税政策を組み合わせて、労働力を抑制することなく富裕層を規制します。