3月5日から、事業世帯および個人事業主は、財務省が発行した通達18/2026/TT-BTCの規定に従い、事業所に関連する変更が発生した場合、税務当局に通知する必要があります。

この通達は、個人事業主、個人事業主に対する税務管理の書類、手順、および手続きを規定しています。注目すべき内容の1つは、納税者が事業所の場所の変更があった場合に、直接管理する税務機関にタイムリーに通知することを要求することです。

通知が義務付けられているケース

新しい規定によると、納税者は、次のいずれかのケースが発生した場合、直接管理する税務機関に通知を送信する必要があります。

- 新しいビジネス拠点を開設する

- 営業場所に関する情報の変更

- 登録された場所での活動を一時停止

- 事業所での活動を終了する

この規定は、事業規模を拡大したり、事業形態を変更したりする場合を含め、事業世帯と個人事業者の両方に適用されます。

政令68/2026/ND-CPによると、通知は変更が発生した時点から10営業日以内に実施する必要があります。受領後、税務当局は納税者が規定に従って手続きを完了できるように回答します。

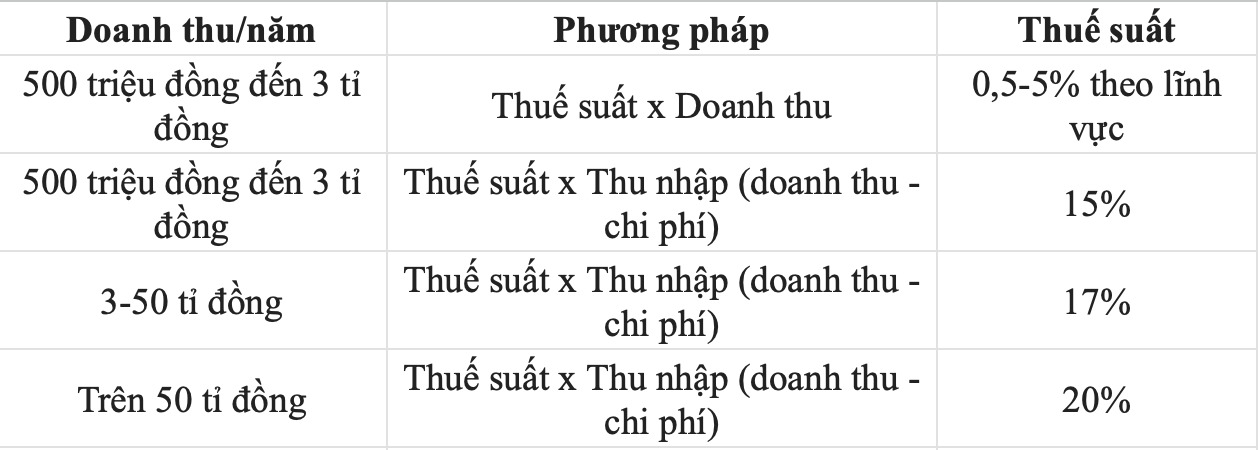

適用される税率は事業分野によって異なります。具体的には、商品の流通および供給活動は、収益の0.5%で課税されます。サービス活動または原材料の入札なしの建設には、2%の税率が適用されます。資産リース、保険代理店、宝くじ代理店、マルチ商法などの特定の分野では、適用される税率は5%です。

一方、原材料の入札を含む商品および建設に関連する生産、輸送、またはサービス活動には1.5%の税金が課せられます。特に、電子ゲーム、デジタル映画、デジタル音楽、デジタル広告などのデジタルコンテンツサービスには、5%の税率が適用されます。上記のグループに属さないその他の事業形態には、1%の税率が適用されます。

売上高に基づいて税金を計算する方法に加えて、個人事業主は収入に基づいて計算する方法を適用することもできます。それによると:

個人所得税 = 税率 x 課税所得。

(課税所得は、売上高から事業運営費を差し引いた後の残余部分です)

この方法は、年間売上高が30億ドンを超える個人に義務付けられています。その中で、売上高が30億ドンから500億ドンを超える場合は、17%の税率が適用されます。売上高が年間500億ドンを超える場合は、適用される税率は20%です。

年間5億ドンから30億ドン以上の収益を持つ個人事業主の場合、所得に応じた課税計算式も適用できます。その場合、一般的な税率は15%であり、事業分野によって区別はありません。

政令はまた、個人事業主は、適用開始から少なくとも2年間連続して税計算方法を安定的に維持しなければならないと規定しています。個人が収益に対する割合法で納税しているが、年間の実際の収益が30億ドンを超える場合は、翌年から所得に基づく税計算方法に切り替える必要があります。

それと並行して、年間10億ドン以上の付加価値税の課税対象となる売上高を持つ事業世帯および個人事業主は、規定に従って税務署コード付きの電子請求書、または税務署とデータ接続されたレジから作成された電子請求書を使用する必要があります。