個人所得税法2007第3条の規定によると、個人所得税の課税対象となる収入には以下が含まれます。

- 事業からの収入。

- 給与、手当からの収入。

- 資本投資からの収入。

- 資本譲渡からの収入。

- 不動産譲渡からの収入。

- 抽選からの収入。

- 著作権からの収入。

- 商業譲渡所得。

- 相続からの収入は、証券、経済組織、事業所、不動産、および所有または使用登録が必要なその他の資産です。

- 贈り物を受け取った収入は、証券、経済組織、事業所、不動産、および所有または使用登録が必要なその他の資産です。

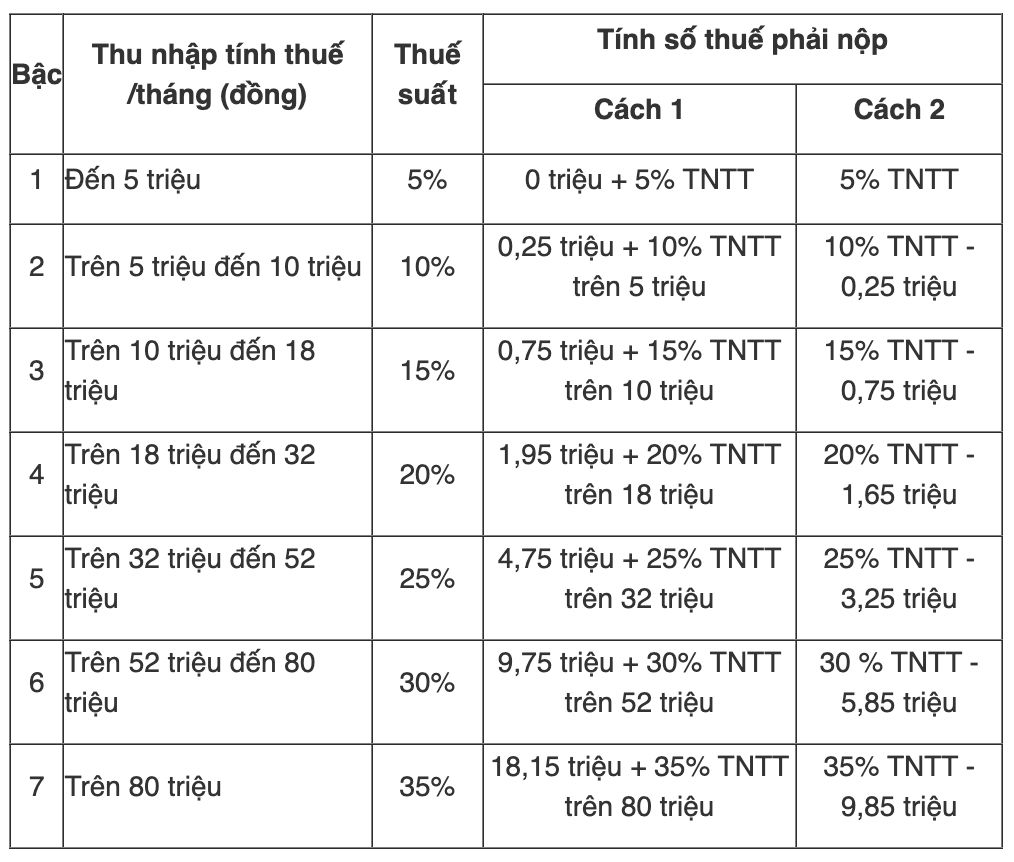

現在の給与、賃金からの個人所得税の計算方法

給与、賃金からの所得の課税根拠は、課税所得と税率であり、具体的には次のとおりです。

納付しなければならない個人所得税 = 課税所得 x 税率

その中で、次のとおりです。

課税所得 = 課税所得 - 減価償却費。

課税対象所得 = 総所得 - 免税対象項目。

または、通達111/2013/TT-BTCに添付された付録:01/PL-TNCNに従った簡略化方法も適用できます。