サヴィルズ・ベトナムの報告によると、2025年の新築マンションの供給量は過去5年間で最高水準に達し、主にBグレードのマンションです。2025年第4四半期だけで、新築供給量は6,530戸に達し、四半期ごとに増加しましたが、前年同期と比較して減少しました。

販売されたアパートの数は、四半期ごとおよび年ごとで減少しました。一次販売の平均提示価格は1平方メートルあたり1億200万ドンに達し、四半期および年ごとに増加しました。2025年には、40億ドン以上のアパートが主な割合を占めています。

2026年には、グレードAおよびBのアパートメントが引き続き将来の供給の大部分を占め、18,454戸になると予測されています。フンイエンとバクニンは、ハノイの未満の需要を吸収する上でますます重要な役割を果たすと予測されています。これは、インフラ開発と開発活動の拡大によって支えられています。

Savillsハノイの研究・コンサルティング部門のシニアディレクターであるド・トゥ・ハン女史は、市場の勢いは改善しているものの、供給は依然として主にグレードBセグメントに集中していると述べました。インフラの拡大は、よりリーズナブルな価格で一般住宅製品を開発する機会をさらに開くのに役立つ可能性があります。

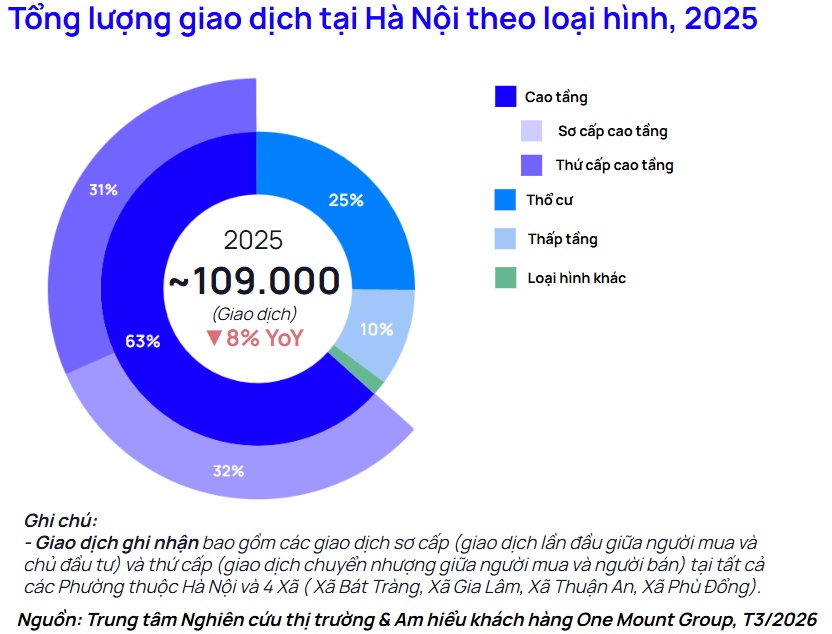

ワンマウントグループの市場調査・顧客理解センターの報告によると、2025年のハノイの不動産市場は約10万9000件の取引を記録しました。そのうち、コンドミニアムは引き続き市場を牽引するタイプであり、総取引の63%を占めています。戸建て住宅は約25%の市場シェアを占めています。残りは低層階およびその他のタイプに属しています。

特筆すべきは、東部地域の取引シェアが前年比15%増加し、西部地域と同等であることです。一方、西部地域は2024年と比較して取引量が23%減少しました。この動きは、資金が西部地域から東部地域へと明確に移動していることを示しています。

One Mount Groupの市場調査および顧客理解センターのディレクターであるトラン・ミン・ティエン氏は、市場が選別段階に入っている状況において、資金は明確な発展基盤があり、価格上昇の余地がある地域に移動する傾向があると述べました。

ティエン氏は、「コアセクターの価格水準が高水準を確立した場合、資金は飽和状態になった地域に集中し続けるのではなく、インフラと長期計画から直接恩恵を受ける地域に再配分されるだろう」と述べた。

チャン・ミン・ティエン氏は、ハノイの不動産市場全般、特にマンション市場は、安定したマクロ経済基盤、首都のインフラと計画の継続的な推進のおかげで、2026年に成長の勢いを維持することが期待されていると述べました。同時に、実際の住宅購入の需要は依然として重要な役割を果たしており、特に都市の人口分散政策が継続的に推進されているためです。

ベトナム不動産仲介業者協会によると、より多くの選択肢で供給が広範囲に増加すると、市場は実質的な競争段階に入り始めます。価格水準は引き続き高い水準を維持していますが、流動性はすべての地域とセグメントに均等に適用できなくなりました。

特に大都市では、不動産価格が平均収入と比較して高騰している一方で、資本コスト、特に借入金利が引き続き圧力をかけ、市場は徐々に参加者を絞り込んでいます。実在の購入者は、確固たる財政基盤と長期的な蓄積能力を持たなければなりません。投資家も以前ほど簡単に利益を上げることができなくなりました。

長期的には、不動産価格は「急騰」することはありませんが、下落も困難です。その理由は、実際の住宅需要が常に高い水準を維持し、経済成長とインフラ投資が絶えず拡大しているため、不動産価値が上昇し、投資需要が刺激されるからです。それに加えて、プロジェクト開発コストの増加、特に新しい土地価格表に基づく土地に関連する財政義務も、市場に新たな価格水準をもたらしています。

ただし、市場の需要は非常に選択的になります。実際の価値をはるかに超える販売価格、接続性の低い場所、不完全な法的側面、または実際の住宅ニーズに合わないプロジェクトは、一般的な価格水準が依然として上昇傾向を維持している状況下でも、取引の「凍結」のリスクに直面します。