2025年最新の農地使用税の計算方法?

1993年農地使用税法第2章および政令74-CP第2章の規定によると、農地使用税は次の式で計算されます。

農地使用税 = 土地面積 x 税率は、各土地区画の単位面積あたりのキログラムの米で計算されます。

その中で、次のとおりです。

* 土地面積

- 各納税世帯の課税面積は、国家地籍簿に記載された実際の使用面積または、土地法第14条の規定に従って管轄の土地管理機関によって確認された最も近い測量結果です。

地方自治体が地籍簿を作成しておらず、測定データが不正確で、管轄の土地管理機関の確認がない場合、課税面積は納税世帯の申告書に記載された土地面積です。

特に、政令64-CPに基づく土地割り当てが間に合わない場所では、協同組合、生産グループは、農家世帯と個人世帯に割り当て、各世帯の課税面積は世帯が自主的に申告し、協同組合または農業生産グループの責任者の確認を得ています。

- 各田んぼの課税面積は、実際の使用面積であり、地籍簿または世帯主の申告書に記載された面積に適合するように、各納税世帯に割り当てられます。

- 各レベルの土地管理機関は、2024年土地法第14条に規定されている権限の範囲内で、税務当局と協力して、自地域の課税面積を決定する責任があります。

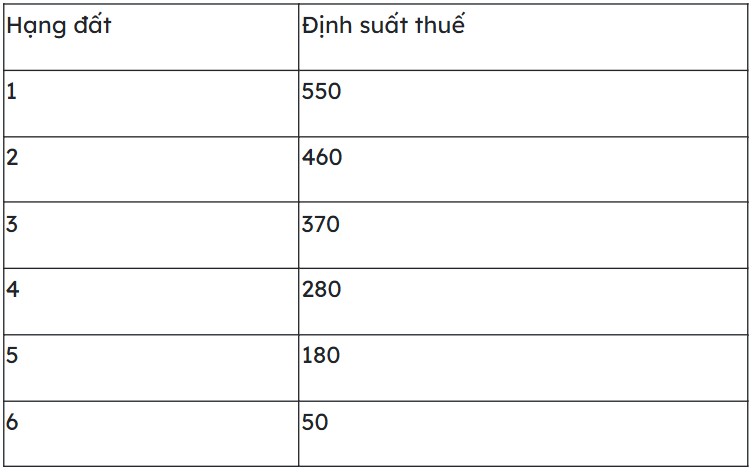

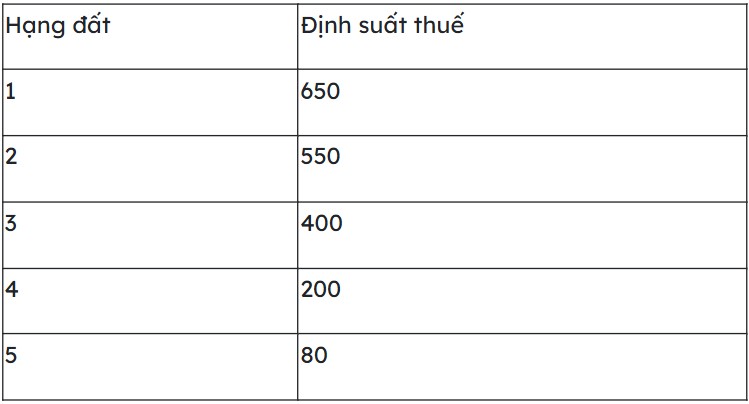

* 各土地区画の面積単位でキログラムの薪で計算される税率

- 年間作物栽培用地および水源地、水産養殖用地:

- 多年生植物栽培地の場合:

- 多年生の果樹は、植栽地に植えられ、毎年次のような税率が課せられます。

+ 同じ級の年次植栽用地使用税の1.3倍、級1、級2、級3に属する場合。

+ 同じ等級の年次植栽用地税で、土地が4級、5級、6級に属する場合。

- 長年の作物を栽培し、一度に収穫する土地については、採取量の価値の4%の税率が課せられます。

注意:土地法の規定による面積制限を超えた農地使用者は、農地使用税を支払う必要があるだけでなく、制限を超える面積に対して国会常務委員会が規定する追加税金を支払う必要があります。

農地使用税を納める対象者は誰ですか?

政令74-CP第1条の規定によると、農業生産に土地を使用する組織、個人は、農業用地の使用税(一般に納税世帯と呼ぶ)を納付する義務があります。

(1) 農家世帯、個人世帯、および個人。

(2)コミューンの公益ニーズのための土地基金に属する農地を使用する組織、個人。

(3)農業、林業、水産業の企業、農校、林業、工場、農場、その他の企業、国家機関、事業体、軍隊、社会組織、その他の機関が農業、林業、水産養殖に土地を使用する。