高級マンションが市場供給を圧倒

BHSグループ(BHS R&D)の2025年ベトナム不動産市場レポートと2026年トレンド予測によると、2025年の不動産市場は、供給と取引量が2024年と比較して2倍になったため、明確な回復を記録しました。

その中で、北部地域は引き続き「先頭車両」としての役割を果たし、供給と取引量が市場全体の50%以上を占めています。南部地域は、2025年の供給が前年比3倍に増加し、力強い成長を記録しました。中部地域は、供給と取引の両方で最も小さな割合を占めていますが、依然として大幅な成長を遂げています。供給と取引量は四半期ごとに徐々に増加し、2025年第3四半期にピークに達し、第4四半期に冷え込みました。2025年の市場全体の吸収率は90.3%に達し、2024年の83.7%を上回りました。

2025年第4四半期だけで、高層住宅の一次供給総量は38,000戸を超え、主にホーチミン市(33%)、フンイエン省(26.6%)、ハノイ市(13%)に集中しています。ハノイとホーチミン市だけで、四半期に約17,600戸が記録されました。市場はまた、52の新しいプロジェクトまたは新しい区画も目撃し、30,300戸以上のアパートを提供しました。

2025年第4四半期の取引量は31,400戸を超え、その中でホーチミン市は継続的な販売開始により引き続き優位に立っており、多くのプロジェクトが販売後すぐに90〜100%の販売率を達成しました。

ハノイでは、2025年第4四半期の高層住宅の供給量が前期比で大幅に減少し、5,000戸を超え、前期比58%減、2024年同期比63%減となりました。しかし、取引量は依然として約4,100戸に達し、吸収率は81.4%でした。

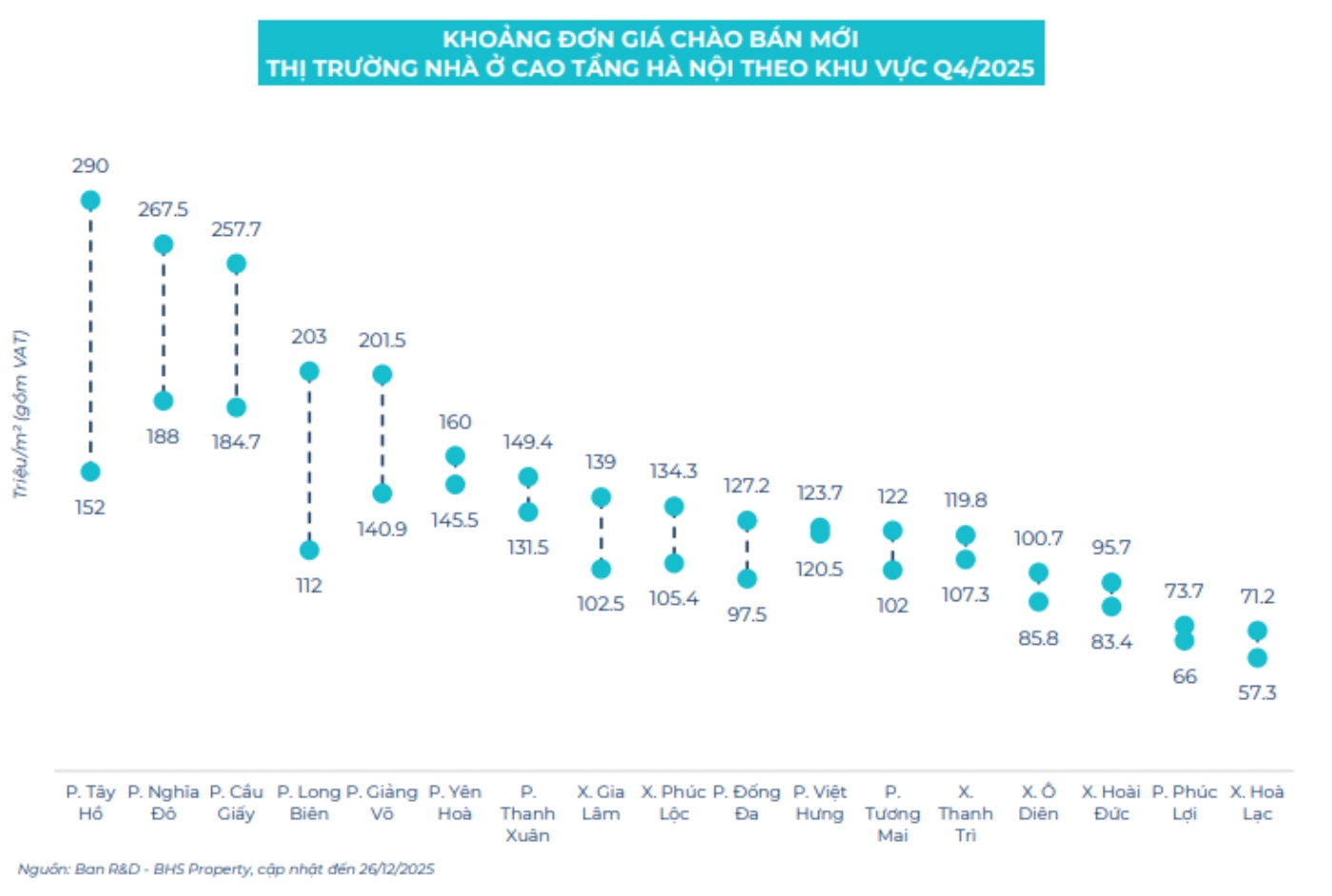

ハノイで5500万ドン/m2未満のアパートがほぼ姿を消す

BHS R&Dによると、ハノイの高層住宅市場には現在、5500万ドン/m2未満の価格のアパートがほとんどありません。2025年第4四半期の新規販売単価は平均1億2200万ドン/m2を超え、前期比で約9%増、前年同期比で42%増となりました。これは、高級プロジェクトと引き渡し段階に入ったプロジェクトの増加によるものです。

2021年から2025年の期間は、価格帯がますます拡大しており、市場の強い二極化を反映しています。最高価格は2025年第3四半期に1平方メートルあたり約3億2000万ドンに達しましたが、最低価格は1平方メートルあたり約4000万〜5000万ドンで変動し、高級セグメントと庶民セグメントの差は2025年末までに約8倍になりました。現在、一次価格が最も高い地域は、タイホー区、ギアドー区、カウザイ区、ロンビエン区、ザンボー区です。その中で、タイホー区は、2025年第4四半期に新たに販売されたマンションの価格が1平方メートルあたり1億5200万〜2億9000万ドンの範囲で最高値を記録しました。

ホーチミン市では、2025年第4四半期の供給と取引が引き続き増加しました。一次供給は約12,500戸に達し、前期比17.4%増、前年同期比1.8倍増となりました。

一次販売価格は2025年後半に下落傾向にあり、主にビンズオン省とバリア・ブンタウ省がホーチミン市に合併したことが主な原因であり、新規販売平均価格水準は下落しましたが、前年同期比で依然として14%上昇しています。ホーチミン市の価格変動幅は依然として非常に大きく、最高価格は1平方メートルあたり4億〜6億ドンで変動していますが、最低価格は1平方メートルあたり5千万ドンを下回って安定しています。

しかし、2025年初頭から、中心部の超高級供給源の不足により、この範囲は縮小し始めました。ダカオ区、ビンチュン区、タインミータイ区は、2025年第4四半期にアパートの価格が最も高かった地域です。

BHSグループは、2026年から2027年の期間にアパートの供給が爆発的に増加し、多くの大規模プロジェクトが売り出し準備をしており、主に広い土地とよりリーズナブルな価格を持つ大都市の近隣地域に集中すると予測しています。一方、都心部は引き続き高価格を維持し、インフラの圧力にさらされています。

2025年末の販売価格が「ピーク」に近づいており、新規供給が大幅に増加すると予想される状況下で、今後のマンション価格は横ばいまたはわずかに上昇すると予測されています。