金先物契約は、米国連邦準備制度理事会(FRB)がET時間14時00分(つまり2025年12月11日、ハノイ時間2時00分)に25ベーシスポイントの利下げを発表した後、以前の利下げから反転しました。

この貴金属は決定後1時間で35米ドル上昇し、その日のピークは4 268米ドルに達しました。その後、価格は最高値から下落しましたが、金は依然として4 250米ドル以上を維持しており、これはセッション中の0.49%に相当します。

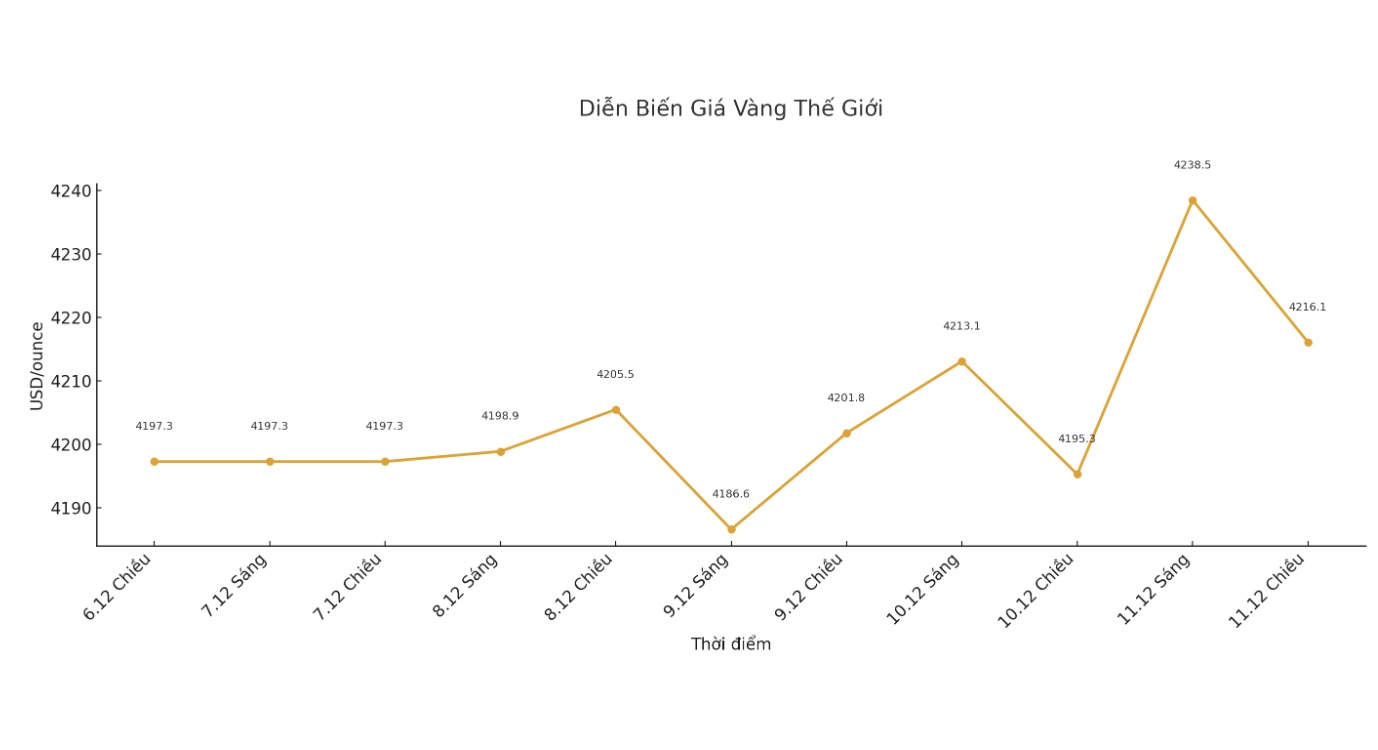

本日12月11日午後2時50分までに、価格は下落傾向にあり、1オンスあたり416.1米ドルの閾値まで下落しました。

銀も、セッション中に新たな記録を樹立した後、同様の強さを示しました。発表前のわずかな下落の後、白銀は決定後の回復でさらに13.5米ドル上昇し、62米ドルを超え、新たな高値を記録しました。

銀先物契約は最終取引で62.2米ドルで取引され、1.03米ドル上昇し、1.67%相当となりました。

金と銀の比率は68.39に縮小し、目標値62-65に近づいています。この比率が上記のテクニカルな閾値に達した場合、銀の現在の記録的な上昇が完了段階に入っていることを示唆する可能性があります。

0,25パーセントポイントの利下げは、広く予測されていたように、実質金利を引き下げ、貴金属に対する米ドルからの抵抗を軽減し、それによってより強固な価格基盤を形成しました。しかし、FRBの慎重な方向性と金利予測グラフは、さらなる利下げへの期待を抑制し、それによって短期的な上昇余地を制限しました。

キャピタル・エコノミクスは、会合後の報告書で次のように述べています。「私たちは、ジェローム・ポウェル会長の任期が5月に終了するまで、FRBがさらなる削減を行わないのではないかと疑っています。」今後のリーダーシップ譲渡は、委員会が待機姿勢を維持する可能性があり、これはこの移行期間中に金や銀のような資産の魅力を高める可能性があります。

両金属は、米ドルの弱体化の勢いから恩恵を受けており、米ドル指数は0.59%下落して98.65になりました。FRBの決定後の下落傾向は、米国利回りと金価格の伝統的な逆の関係を強化しました。

さらに、中央銀行セクターからの強い需要が引き続き重要な支えとなっています。中国は13ヶ月連続で金準備を追加していますが、世界の中央銀行は依然として買い越し状態を維持しています。アジアのETF資本の流れは安定しており、強固な物的需要は市場の供給量を吸収し続けており、金と銀の両方の上昇勢いを強化するのに貢献しています。

世界の金・銀市場は、2つの主要な価格決定メカニズムを通じて運営されています。1つ目は、即時取引と引き渡しのための価格を報告する即時取引市場です。

2つ目は、将来の取引価格を設定する先物契約市場です。年末の確定申告活動により、現在、CMEで最も活発に取引されている12月渡し金契約です。