金価格は、歴史的な急騰の後、大幅な調整を経験したばかりであり、市場は貴金属の長期的な価格上昇サイクルが弱まっているのではないかと疑問を呈しています。

短期的な圧力は、米連邦準備制度理事会(FRB)が高金利を維持し、債券利回りが上昇し、米ドルが強まるという期待から来ています。しかし、多くの大手金融機関は、短期的な変動の背後には、より重要な推進力がまだ変わっていないと考えています。それは、中央銀行の金購入需要です。

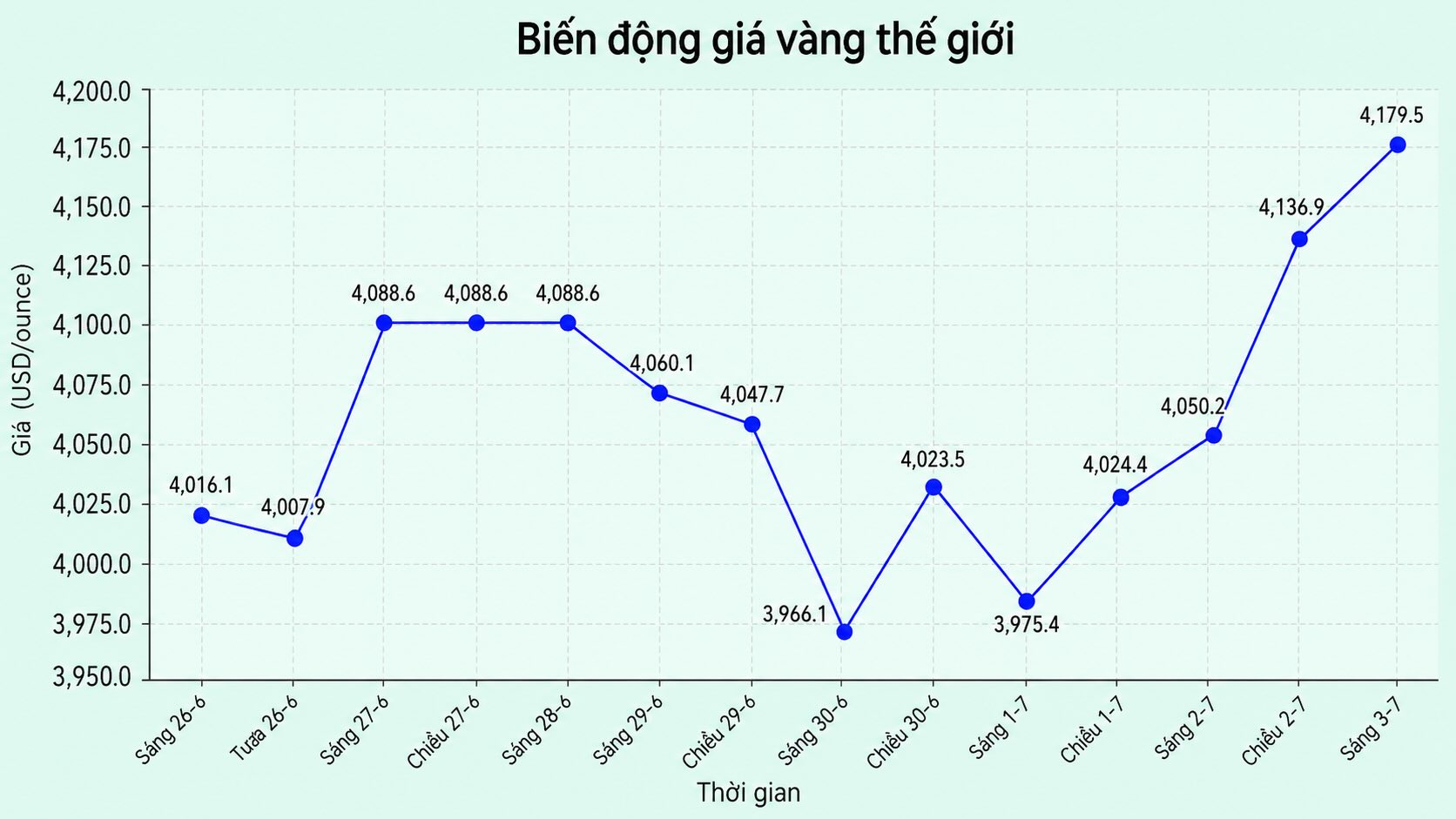

最新の更新情報によると、国際金価格は、先週のわずかな回復の後、4〜150米ドル/オンスの範囲で変動しています。それでも、この貴金属は、投資家がFRBの早期金融緩和への期待を下げている状況下で、年初に設定されたピークレベルよりも大幅に低くなっています。

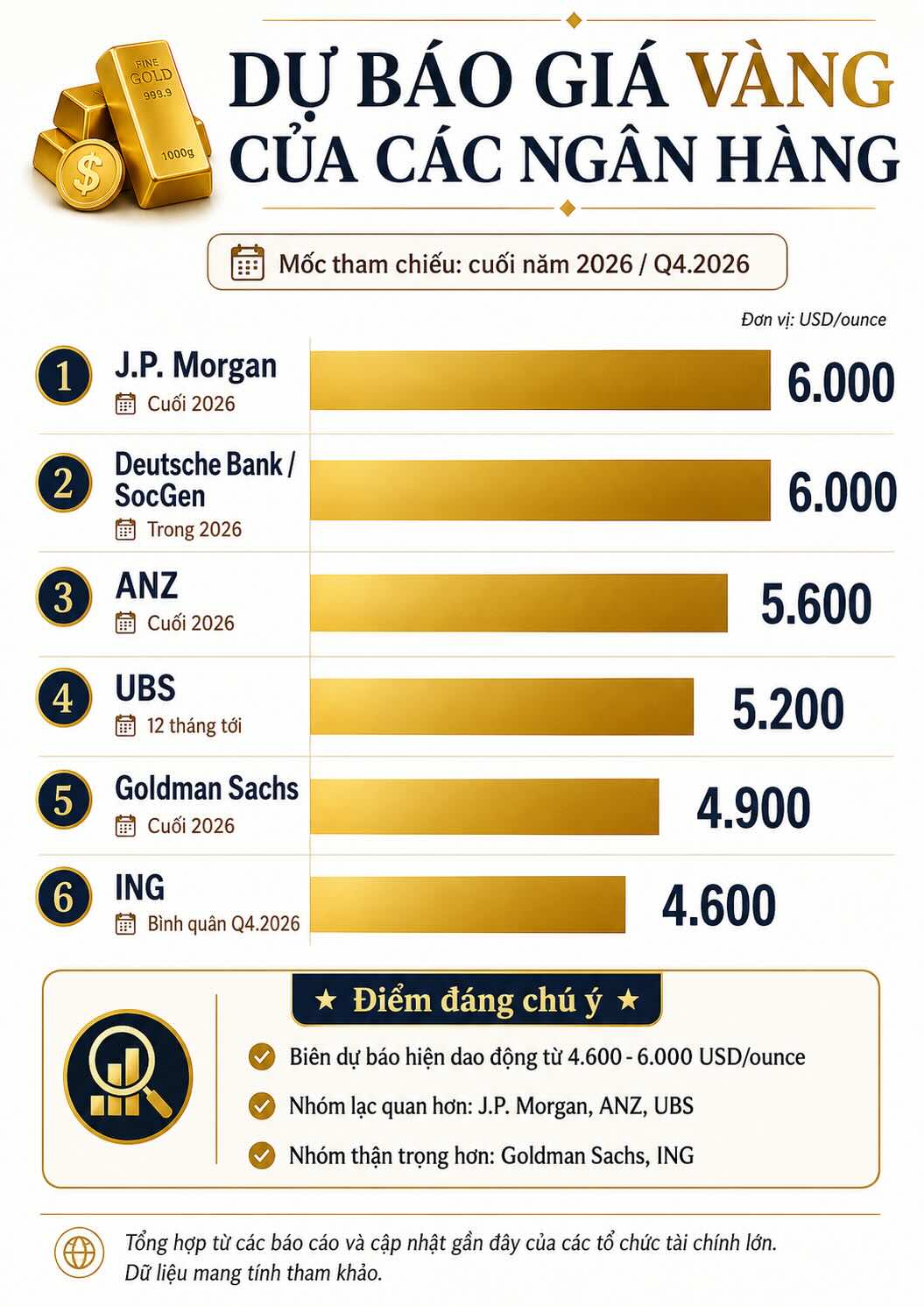

この調整により、多くの大手銀行は以前の楽観的な予測を下方修正しました。INGは現在、2026年第3四半期の平均金価格を1オンスあたり4,300米ドル、2026年第4四半期を1オンスあたり4,600米ドルと予測しており、これは以前の予測である1オンスあたり4,850米ドルと5,000米ドルをそれぞれ下回っています。

ドイツ銀行も第4四半期の予測を約4,800米ドル/オンスに下方修正し、一方、ゴールドマン・サックスは2026年末の目標を4,900米ドル/オンスに下方修正しました。バンク・オブ・アメリカは、かつて12ヶ月の目標と見なされていた6,000米ドル/オンスのマークが、現在「短期的には達成困難」であることを認めました。

それにもかかわらず、予測の全体像は完全に否定的ではありません。J.P.モルガンは、銀行が年間平均価格予測を5,243米ドル/オンスに引き下げたにもかかわらず、2026年末までに金価格が約6,000米ドル/オンスに上昇する可能性があるというより肯定的な見解を維持しています。

ANZも年末目標を下方修正しましたが、依然として高い水準、約5,600米ドル/オンスで予測を維持しています。UBSは、米ドル安の可能性、Fedが最終的に利下げを余儀なくされることへの期待、および中央銀行からの安定した金購入需要のおかげで、金価格は今後12ヶ月で約5,200米ドル/オンスまで回復する可能性があるとさえ考えています。

ほとんどの報告書の共通点は、金利、米ドル、ETF資金の流れが短期的に金価格を支配する可能性があるが、中央銀行の購買力こそが構造的な要因であるということである。

OMFIFの最新の調査によると、回答した中央銀行の82%が現在現物金を保有しており、前年の71%から増加しています。

この調査によると、参加者の30%が今後1〜2年で金への配分を増やす計画があると回答しました。注目すべきは、調査対象者の61%が、2027年6月に金価格が1オンスあたり5,000〜6,000米ドルの範囲で取引されると予想していることです。

世界金評議会の調査もこの傾向を裏付けています。2026年の報告書によると、中央銀行の89%が、世界の公式金準備の総額が今後12ヶ月で増加すると信じています。

特に、中央銀行の45%が、自社の金保有量を増やす予定であると回答しました。これは、調査実施以来の記録的な高水準です。主な理由は、準備ポートフォリオの多様化、インフレ防止、地政学的リスクからの保護、および米ドルへの依存度の低下です。

この変化は、世界の通貨システムにおけるより大きな傾向を反映しています。ロイターはOMFIF調査を引用して、多くの中央銀行が今後10年間で米ドル保有比率をさらに引き上げるのではなく、初めて引き下げる傾向にあると報じています。

調査対象の中央銀行の約79%が、世界の金融システムは多極化に向かっていると考えています。そのような状況下で、金は政治的に中立的で、流動性が高く、いかなる国の債務義務にも依存しない資産と見なされています。

短期的には、金は引き続き大きく変動する可能性があります。FRBが強硬な姿勢を維持し、実質利益率が上昇し、米ドルが強さを維持すれば、金価格は圧力を受け、すぐに過去の高値圏に戻ることは困難になる可能性があります。これが、ING、ドイツ銀行、ゴールドマン・サックスなどの慎重な予測が、2026年末に向けて4,600〜4,900米ドル/オンスの範囲に傾いている理由です。

しかし、より長期的な視点から見ると、中央銀行が金準備を増やし続けていることは、市場に持続可能なサポート層を生み出しています。新規採掘の供給は時間の経過とともに徐々に増加するに過ぎませんが、準備管理者からの公式需要は依然として歴史的な高水準にあります。非米ドル化の傾向と地政学的な不安定さが続く場合、金は依然として最も重要な戦略的準備資産の1つとしての役割を果たす可能性があります。