緩和する代わりに、多くの中央銀行は、エネルギーインフレが予測不可能な要因になるにつれて、「待機と観測」の状態に移行しました。金利引き上げの可能性は不明確ですが、引き下げの遅延は、非収益資産である金を保有する機会費用を増加させました。

この動向により、貴金属市場は金利期待に対してより敏感になっています。金価格はもはや安全な避難経路として単純に動くのではなく、金融政策から強い影響を受けています。

主な原因は原油供給ショックにあります。世界銀行の最新の予測によると、世界経済は中東での紛争激化により、史上最大の原油ショックの1つに直面しています。ブレント原油価格は3月に1バレルあたり約72米ドルから118米ドルに急騰し、エネルギー価格は2026年に24%上昇する可能性があるという予測につながりました。

このコストプッシュによるインフレは、中央銀行を困難な状況に置きます。経済成長が鈍化の兆候を示している場合でも、より長く金融引き締め政策を維持する必要があります。これは、短期的に金にとって不利な要因です。

それにもかかわらず、金市場の長期的な基盤は依然としてポジティブな評価を受けています。世界金評議会によると、2026年第1四半期の世界の金需要総量は1,231トンに達し、前年同期比2%増加しました。注目すべきは、取引額が74%急増して過去最高の1930億米ドルになったことです。

投資需要、特に実物金が引き続き主導的な役割を果たしています。金地金と硬貨の購入量は42%増加して474トンとなり、四半期で2番目に高い水準となりました。この動向は、投資家、特にアジアの投資家が依然としてリスクヘッジチャネルとして金を求めている傾向を反映しています。

長期的な視点から見ると、多くの金融機関は依然として楽観的な見方を維持しています。バンク・オブ・アメリカは、世界的な債務増加や長期化する地政学的リスクなどの構造的要因のおかげで、今後12ヶ月で金価格が1オンスあたり6,000米ドルに達する可能性があるという予測を維持し続けています。

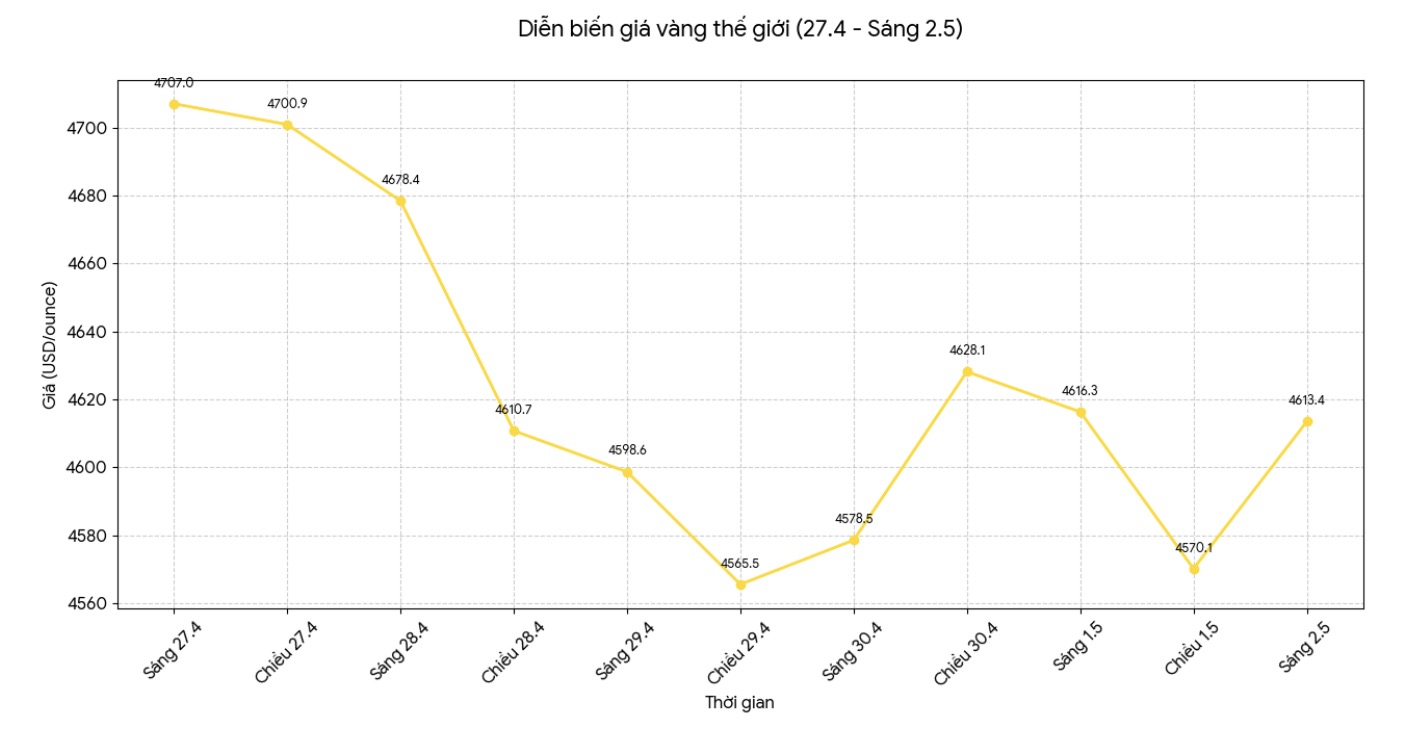

一方、世界銀行は2026年の平均金価格を1オンスあたり約4,700米ドルと予測しており、市場がより「成熟」した段階に入っており、価格は高いものの、金利環境からの多くの抵抗にさらされていることを示しています。

原油によるインフレが金の安全資産としての役割を押し上げ、高金利が上昇を抑制するという2つの要因間の綱引きが、現在のトレンドを形作っています。

短期的には、金価格は変動し、調整圧力を受ける可能性があります。しかし、長期的には、世界の債務が増加し、地政学がますます複雑になる状況において、金は依然として持続可能な上昇トレンドを維持する資産と見なされています。