金価格は、中東の新たな動向がインフレと世界的な金利見通しに対する懸念を高めた後、週明けの取引で下落を続けましたが、米ドルと米国債利回りは依然として高水準を維持しています。

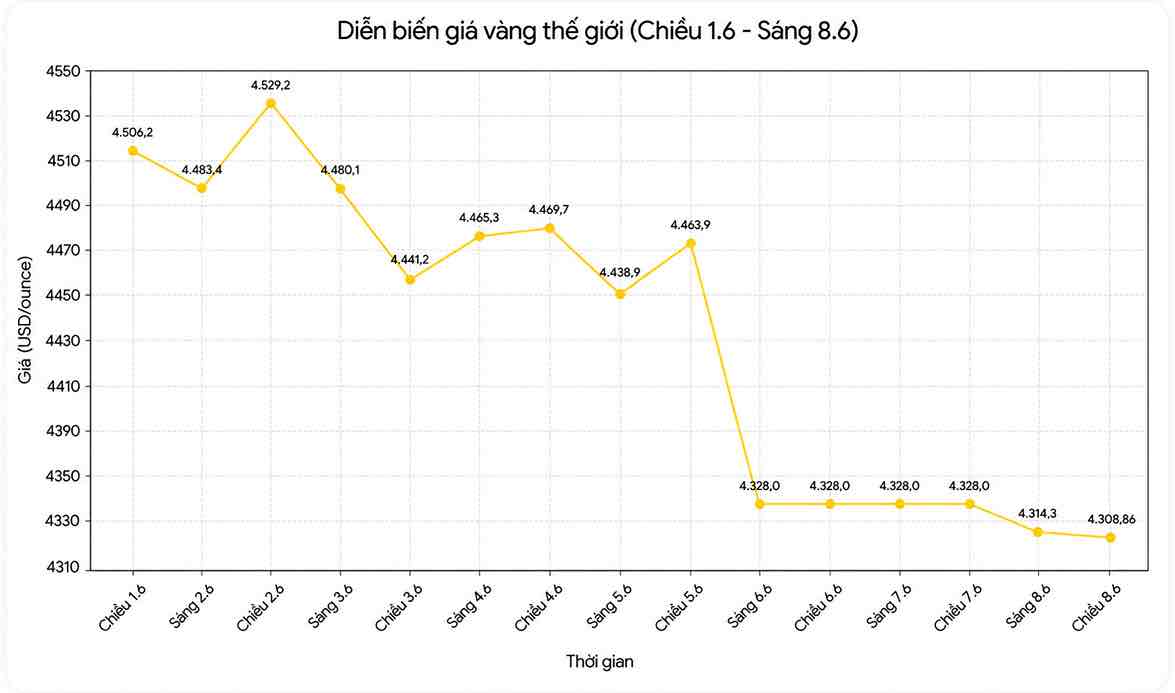

スポット金価格は一時0.7%下落し、1オンスあたり約4,300米ドルとなり、先週の約5%の急落に終止符を打った。これは貴金属にとって4月初旬以来最大の下落幅である。

金に対する圧力は、エネルギー価格が引き続き高水準を維持していることから生じており、予想以上にインフレが長引くのではないかという懸念が高まっています。これにより、中央銀行は金利を高い水準に維持するか、さらには金融政策を引き締め続ける必要があるかもしれません。これは、貴金属が利益をもたらさないため、金にとって不利な資本要因です。

ストーンXグループの市場分析部門責任者であるローナ・オコネル氏は、市場の多くの不確実性がまだ完全に解決されていないと述べています。

「金価格が依然として下落傾向にあるという見解は徐々に確認されています。しかし、私たちは依然として低価格帯で押し目買いの勢いが現れる可能性を注意深く監視しています」と彼女は述べました。

これに先立ち、週末の取引では、米国の雇用統計が予想を大きく上回る結果を示した後、金は年初からの上昇幅を一掃しました。この数値は、米連邦準備制度理事会(FRB)がより長く金融政策の強硬姿勢を維持する可能性があるという予測を高めました。

米国債利回りと米ドル利回りは、米国の労働市場が予想を上回る回復力を示した後、一斉に大幅に上昇しました。これは、貴金属が米ドルで評価されているため、金に直接的な圧力をかける要因です。

それにもかかわらず、市場は依然としていくつかの長期的なサポート要因を記録しています。投資家は、特にアジアにおける中央銀行の金購入活動を注視しています。

中国人民銀行は先月、約10トンの金を準備に追加しました。これは2024年以来最大の月間購入量です。また、同機関が金準備を増やしたのは19ヶ月連続であり、世界最大の金購入機関の1つの蓄積需要が依然として減少していないことを示しています。

シンガポール時間の午後2時20分現在、スポット金価格は0.5%下落し、1オンスあたり4,308.86米ドルになりました。

他の貴金属市場では、銀価格は前週に約10%下落した後、0.53%下落して1オンスあたり67.47米ドルになりました。プラチナ価格も下落しましたが、パラジウム価格はほとんど変化していません。

米ドルの強さを示すブルームバーグ・ドルスポット指数は、先週1.1%上昇した後も安定を維持しており、貴金属市場への圧力を引き続き強めています。