世界の金価格は、米国の新たなデータが労働市場が冷え込んでいることを示し、米連邦準備制度理事会(FRB)が間もなく利上げを継続するという期待が低下したため、今週も回復の勢いを維持しています。さらに、原油価格の冷え込みと中東の緊張がさらに高まっていないことも、貴金属市場の心理を改善するのに貢献しています。

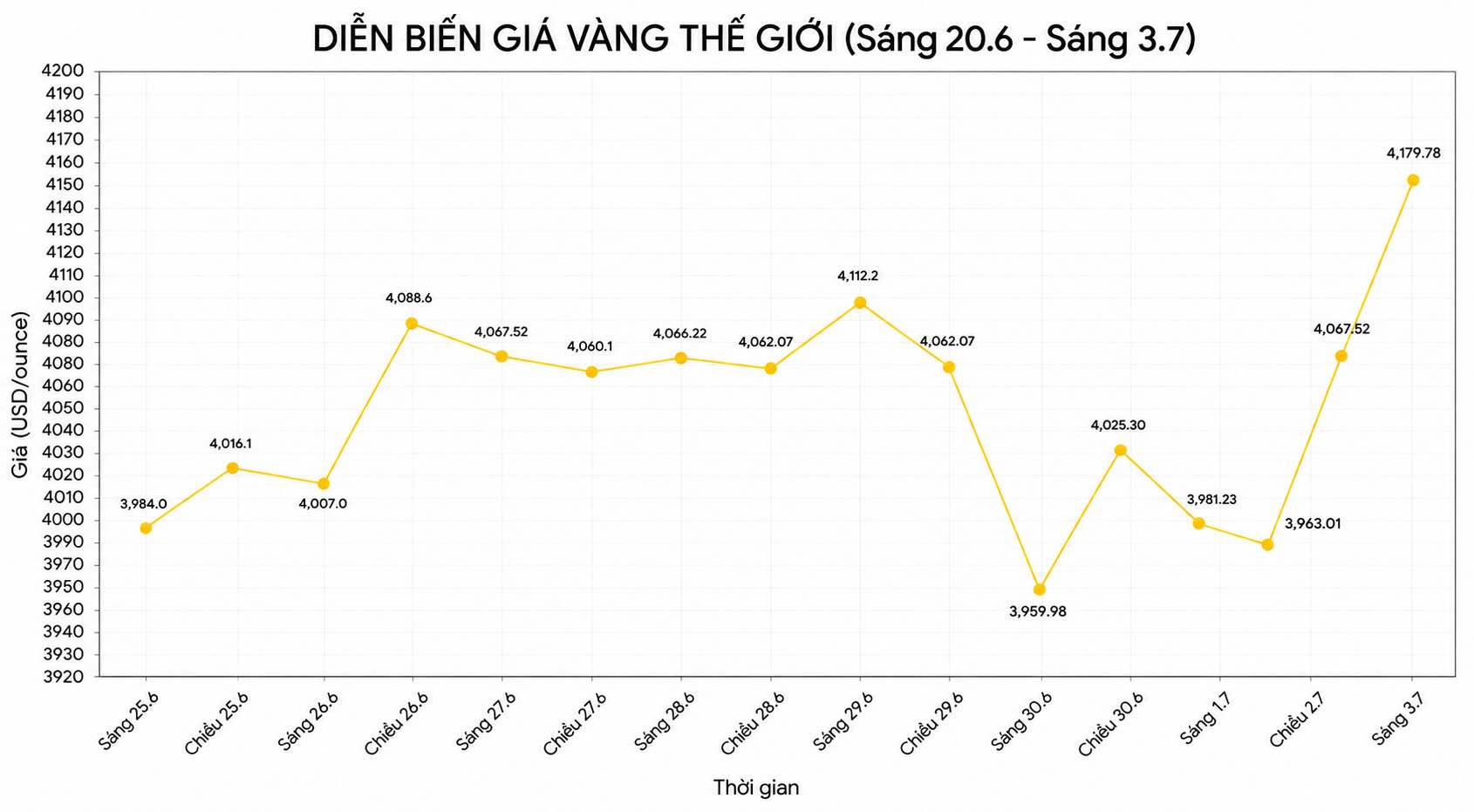

ベトナム時間19時06分現在、スポット金価格は2.74%上昇して4,179.78米ドル/オンスとなり、前のセッションで2.3%以上上昇した後、約3週間で最大の上昇幅となりました。週全体では、金価格は現在、5月末以来最大の週間上昇を記録しています。

市場は現在、7月の会合でFRBが利上げを継続する可能性をわずか約18%と評価しており、週初めに記録された約3分の1の水準から大幅に低下しています。同時に、インフレ圧力が緩和の兆しを見せているため、年末に向けてさらなる利上げへの期待も後退しています。

金融政策の期待の調整は米ドルの強さを弱めましたが、米国債利回りは4.5%前後を維持しています。金利環境が緩和されると予想されており、高水準の保有機会費用からの圧力が大きい期間を経て、金の魅力が向上するのに役立ちます。

エネルギー市場では、原油価格は中東での紛争勃発前の水準付近で取引を続けています。WTI原油は1バレルあたり69.4米ドル前後で変動し、ブレント原油は約72.1米ドル/バレルです。原油価格の下落はインフレ懸念を緩和するのに貢献し、それによってFRBに長期的な金融引き締め政策を維持させる圧力を軽減しました。

それに加えて、ホルムズ海峡を通過する輸送活動は、カタールでの米国とイランの接触後、徐々に安定を取り戻しています。それにもかかわらず、この戦略的な海運ルートの支配権に関連する意見の相違はまだ完全に解決されておらず、地政学的要因が金保有の需要に対する支えとしての役割を果たし続けています。

技術的な観点から見ると、金価格が急速に1オンスあたり4,100米ドルの水準を上回ったことは、調整期間後に買い圧力が大幅に改善したことを示しています。ただし、1オンスあたり4,162〜4,214米ドルの範囲は依然として重要な抵抗線と見なされています。この領域を突破することに成功すれば、金価格は1オンスあたり4,383米ドルと4,412米ドルの水準を目指す可能性があります。

反対に、3,959米ドル/オンスの水準は、引き続き最も近いサポートゾーンです。売り圧力が強まり、価格がこの水準を突破した場合、金は3,942米ドル/オンスの領域、さらには約3,886米ドル/オンスに戻る可能性があります。

金だけでなく、貴金属市場も多くの商品でポジティブな動きを記録しました。銀価格は7週間の連続下落を終えて約61.5米ドル/オンスまで回復しましたが、プラチナとパラジウムはともに約1%上昇しており、貴金属資産グループに資金が戻ってきていることを反映しています。

短期的には、金価格の動向は、FRBの金融政策の期待、米ドルの変動、米国債利回り、中東の地政学的状況から引き続き影響を受ける可能性が高い。これらの要因が引き続き好調な方向に進展すれば、貴金属は週中の力強い回復の後、より高い抵抗線をテストする機会が増えるだろう。