Heraeusの貴金属アナリストは、金は4月のピーク以来大幅に上昇していないものの、中央銀行からの需要は依然として金価格を高水準に維持しており、ETFファンドへの資金流入は投資家が銀価格が引き続き上昇すると予想していることを示していると述べています。特にプラチナは、最近急速に上昇した後、短期的なピークに達した可能性があります。

最新の報告書で、専門家は、中央銀行が依然として金需要の確固たる「支え」としての役割を果たしていると述べています。

「2025年5月、中央銀行は20トンの金を純購入しました。カザフスタン、トルコ、ポーランドが購入量でリードしています。購入ペースはやや鈍化していますが、心理は依然として非常に楽観的です。調査対象の中央銀行の95%が世界の金準備高が引き続き増加すると予想しており、43%が自国の準備高を増やす計画を立てています。これは記録的な高水準です。

これは、準備管理における構造的な変化を反映しており、米ドルからの多様化の傾向と、地政学的リスクとインフレに対する障壁としての金の役割の高まりを示しています」と報告書は書いています。

過去3年間で、中央銀行は年間1 000トン以上の金を追加しており、長期平均を大きく上回っています。専門家は、「これは、金と他の資産との相関関係が崩壊した場合でも、金価格を押し上げる要因の1つになる可能性があります。

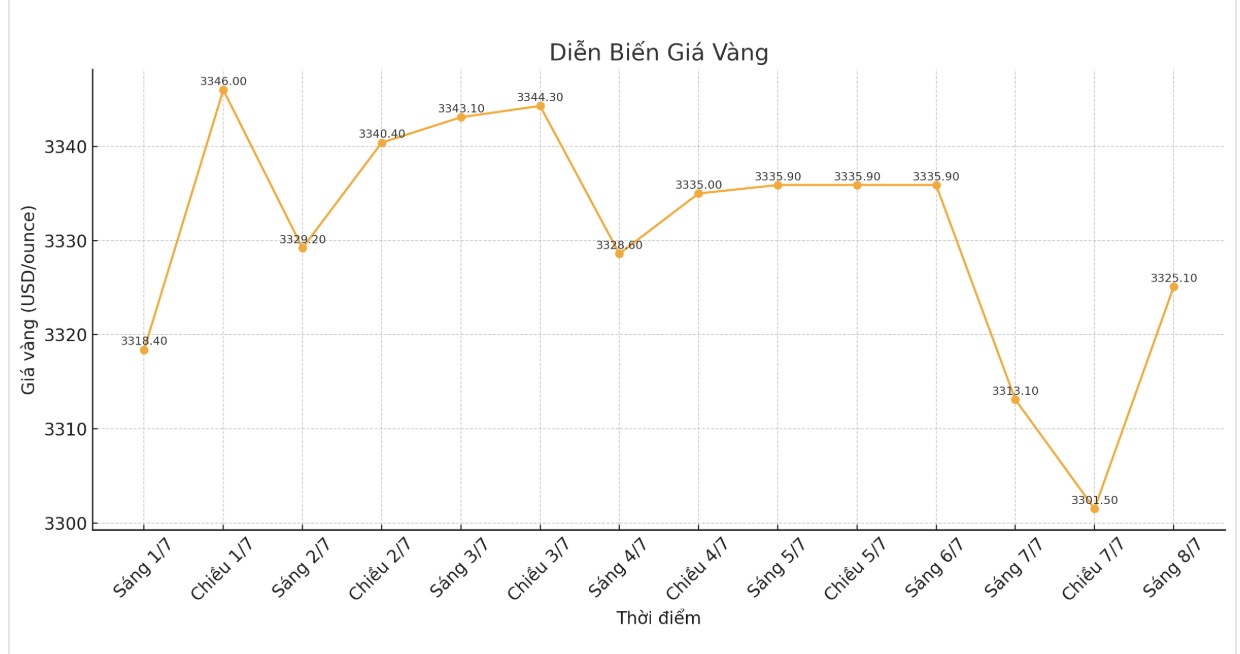

例えば、金と10年物米国債の利回りは、中央銀行が買い増しを開始するまでマイナスの相関関係にあった。過去18か月間、債券利回りは主に3,5%〜5.0%で変動しており、一方、金価格は1オンスあたり2 000米ドルから約3 400米ドルに上昇した。予測では、2025年の残りの期間、中央銀行の金購入活動、特に新興国からの金購入は、引き続き金価格の重要な支えとなるだろう。

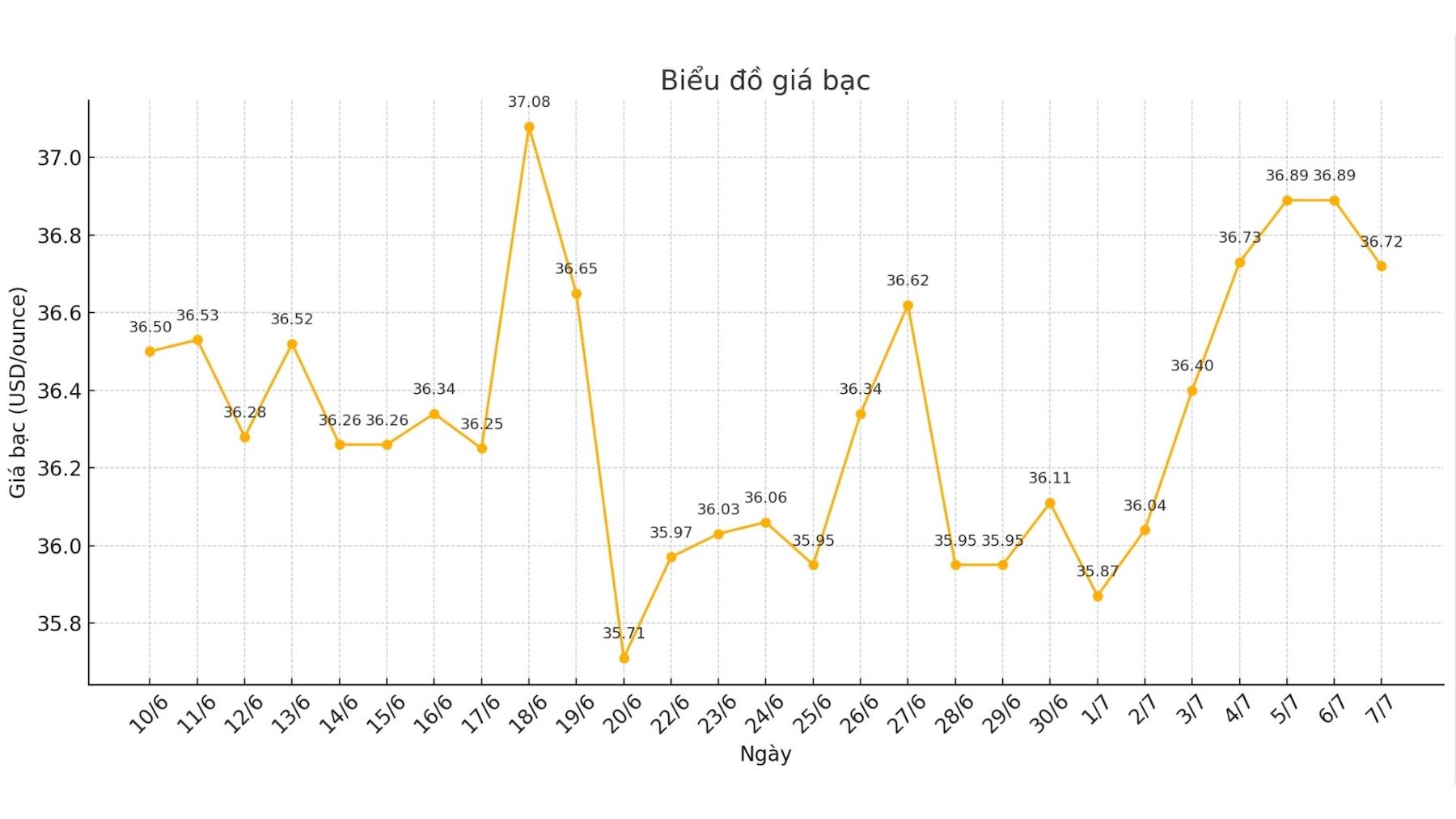

銀に関して、ヘラエウスアナリストは、投資家は依然としてこの金属の価値を見ていると述べています。「6月初旬から7月4日まで、銀ETFファンドへの純資金流入は990トンに達しました。資金流入の大部分は、月前半の価格上昇(+509トン)から来ており、その後、銀価格が36米ドル/オンスを超えた機会取引から来ています。

6月14日から現在までに、さらに426トンが銀ETFファンドに純投資されました。したがって、わずか1ヶ月で、この投資額は年初からの純投資総額の50%以上を占めています。そのおかげで、ファンドの総銀保有量は24 000トン以上に増加し、2022年8月以来の最高水準となりました」と報告書は書いています。

先週末までに、銀ETFファンドの総資産は289億米ドルに達しました。「銀は現在も金よりも低い評価を受けています(金/銀の比率は90.3)。もし銀価格が上昇し続ければ、ETF資金は引き続き流入する可能性があります。投資家は、この比率が10年平均の80.2に戻ると賭けています」と専門家は述べています。

プラチナについて、ヘラエウス氏は、製造業者は利益を上げるためにコスト削減を模索していると述べました。

「先週、Impala Platinumは、2023年のRBP買収後、南アフリカのImpalaとRoyal Bafokeng Platinum(RBP)の事業を正式に統合しました。目標は、生産コストを削減するために2つの境界鉱山からの効率を活用することです。

2024年後半には、RBPの操業軸は、コスト管理と労働力再編を通じて前年同期比2%のコスト削減のおかげで利益を上げました。Impalaでは、平均よりも低い労働コストもコスト管理に役立ちました。鉱業部門のインフレにもかかわらず、総コストは前年比で増加しました」と報告書は述べています。

2つの鉱区の隣接地にあるため、採石段階におけるより最適な採掘とより効率的な鉱石混合は、コスト削減を継続するのに役立つ可能性があります。「南アフリカの白金鉱石の価格が最近上昇したことも、短期的な利益を改善し、最もコストの高い鉱山への圧力を軽減するのに役立ちます。」

金は5週間連続で価格が上昇しており、先週はこの回復で最高値の1オンスあたり1 394米ドルに達しました。「価格変動はかなり変動しており、1日あたり50米ドルまで変動することもあります。RSI指標は価格との乖離の兆候を示しており、市場が急速な上昇の後、長期的な蓄積段階に入る可能性があることを示しています」と報告書は書いています。