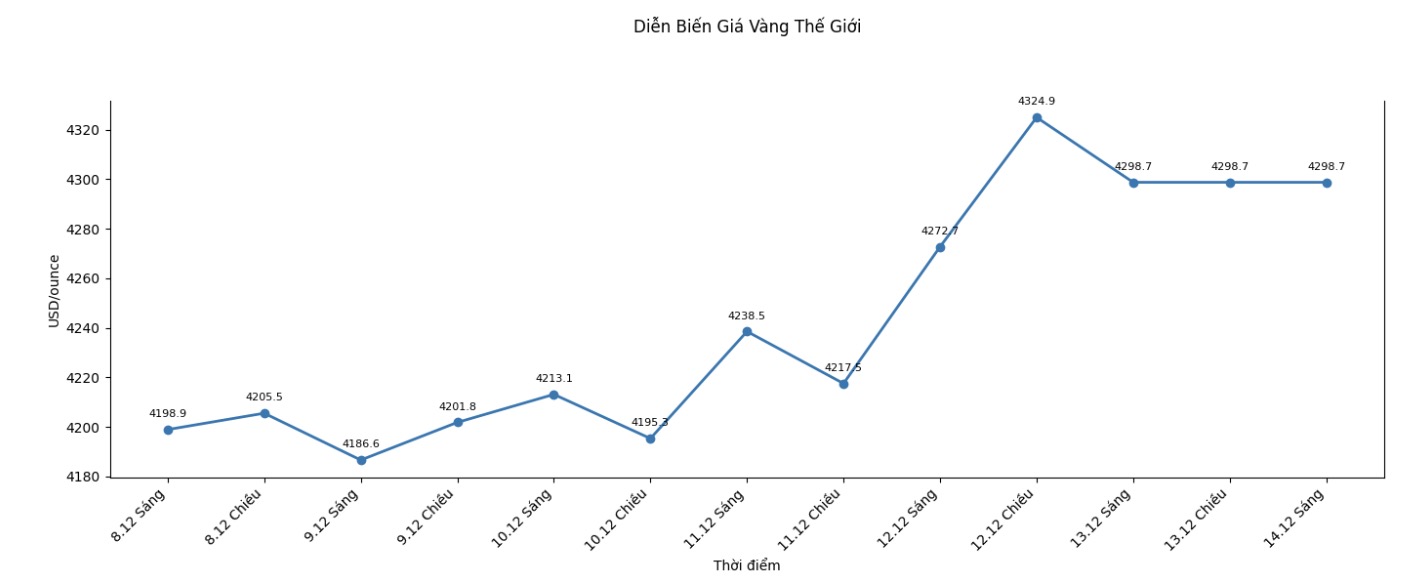

年初から現在までに、金価格は50近くの新しい歴史的なピークを記録しており、週末の休暇前に1オンスあたり4 300米ドル前後で取引されています。金は今年65%以上上昇し、1979年以来最大の年次上昇率を記録しました。

現在、多くの投資家が提起している最大の疑問は、金と銀の上昇傾向が維持できるかどうかということです。

しかし、金の上昇幅は依然として銀よりも「劣っています」。この灰色の金属は、64.66米ドル/オンスのピークに対して調整されましたが、銀は依然として週に6%以上上昇しており、記録的な価格帯で取引されています。年初から、銀価格は115%も上昇しています。

このような大幅な上昇率では、一部のアナリストがこの上昇傾向が持続可能ではない可能性があると警告し始めたのは驚くべきことではありません。

先週、国際決済銀行(BIS)は、金と株式市場の両方が「バブルゾーン」に位置しているという報告書を発表し、多くの注目を集めました。

それは正しいかもしれないが、一部の専門家によると、金市場がバブル状態にある場合でも、それはバブルが来年崩壊することを意味するわけではない。貴金属投資家の間でますます一般的になっている見解は、金と銀は高値で評価されているかもしれないが、まだ十分に保有されていないということである。

貴金属バブルを「蒸発」させる可能性のあるシナリオを想像することは非常に困難です。来年、金利は再び上昇するでしょうか?グローバル化は力強く戻ってくるでしょうか?政府支出は引き締められるのでしょうか?

Kitco Newsのアナリストであるニールズ・クリステンセン氏は、これらはすべて、年末の記事を制作する過程で同社がアナリストに提起した質問であると述べた。これまで、答えはほぼ一致している。「不可能」である。

多くの専門家は、米連邦準備制度理事会(FRB)がインフレ率が依然として高水準にある場合でも、金利を引き下げ続けると予測しています。これは、実質利回りが引き続き低下し、不安定な資産である金の機会コストが減少することを意味します。

同時に、経済的および地政学的な不安定さが来年もGDP成長を抑制し続けると予想されています。AI経済は、株式市場が2026年までプラスのサポートを維持するのに役立つ可能性がありますが、株式市場でのリスクがますます高まっているため、金は依然として魅力的なポートフォリオの多様化ツールです。

今年の金需要は前例のない水準に達しましたが、貴金属は依然として世界の総金融資産のわずかな割合を占めています。これは、資金が金市場に流入し続ける余地がまだ多くあることを示しています。

それでは、これらすべての要因は貴金属にとってどのような意味を持つのでしょうか? まだ完全な合意はありませんが、多くのアナリストは、金の1オンスあたり5 000米ドルの価格水準は来年完全に達成可能な目標であると考えています。一方、銀価格は75〜80米ドル/オンスまで上昇する可能性があり、銀が100米ドルに達する可能性があるという意見さえあります。

金価格に関する記事はこちらをご覧ください...