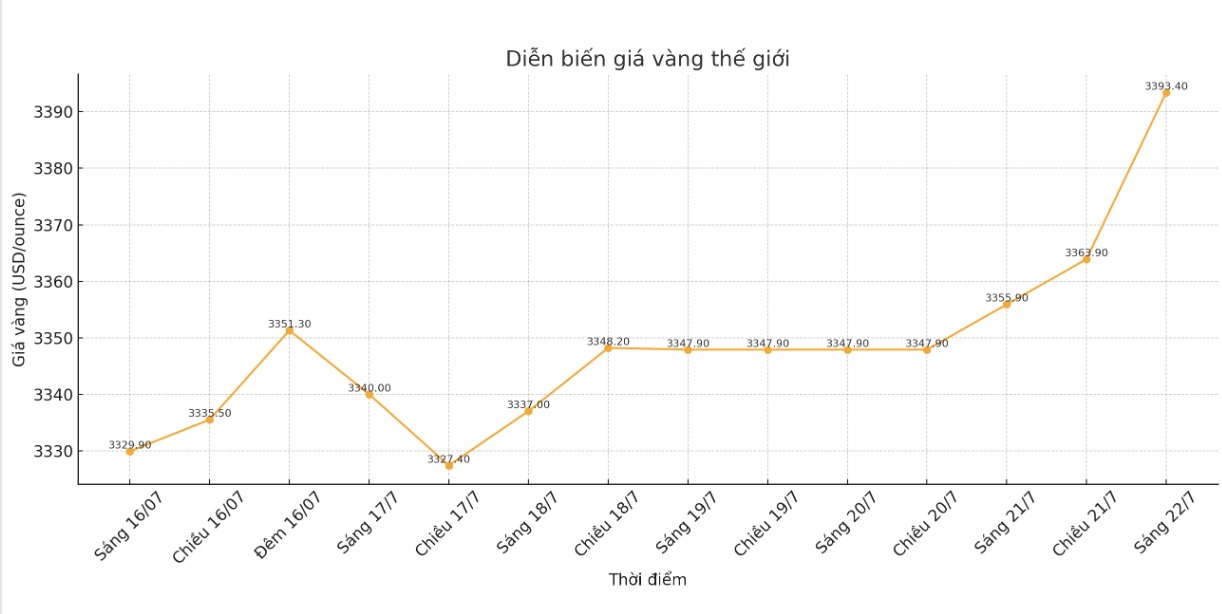

来月の金先物は1.1%上昇して3 401.9米ドル/オンスとなり、一方、金先物価格は3 390米ドル/オンスを超えました。これは6月中旬以来の最高値です。

金価格の上昇の主な原動力は、米ドルの明確な弱体化であり、この通貨は他の多くの主要通貨と比較して大幅に下落しました。ICEドル指数は1.02ポイント下落し、97.86ポイントになりました。これは、米ドル建ての価格設定商品をサポートする基盤となります。

同時に、米国債利回りも低下し、2年物利回りは2.6ポイント低下して3 854%となり、10年物利回りは5.7ポイント低下して4.366%になりました。

米ドルの弱体化と債券利回りの低下の組み合わせは、金にとって理想的な環境を作り出しました。金は、投資の利回りが低下すると、より人気のある資産です。

米国と主要なパートナーとの間の貿易摩擦がますますエスカレートし、市場の不安定さを増大させているため、安全な避難場所の需要はますます高まっています。

ハワード・ルトニック米商務長官の最近の発言は、貿易交渉をさらに緊急にしました。欧州連合との合意に達する可能性について楽観的な見方を表明したにもかかわらず、ルトニック氏は8月1日の期限を交渉にとって「ハードな期限」と強調しました。

同氏はまた、交渉プロセス全体を通して10%の基本税率が維持されると断言しました。これは、現在の貿易政策枠組みに対する政府の断固たる姿勢を示しています。

これに先立ち、ドナルド・トランプ米大統領は、交渉が失敗した場合に適用される具体的な関税レベルについて、貿易相手国に正式に通知しました。

それに反応して、欧州連合は、双方に利益をもたらす合意に達する可能性がますます薄れている状況下で、報復措置を準備しました。

さらに、金融政策への期待は引き続き変動しています。トレーダーは現在、米連邦準備制度理事会(FRB)が9月に利下げを行う可能性を約60%と評価しており、中央銀行のリーダーシップの変更と構造改革の可能性に関するますます高まる憶測を反映しています。

この「水鳥」の見解も、米ドルの弱体化と債券利回りの低下に貢献し、それによって金価格を支えています。

地政学的緊張、金融変動、金融政策の変更への期待などの要因が組み合わさって、貴金属市場に有利な状況を作り出しています。

貿易交渉が決定段階に入っており、FEDの政策がまだ明確ではない状況下で、リスク保護ツールとしての伝統的な金の役割が再び確認されました。