専門家のリナ・トーマスが主導するゴールドマン・サックスの調査によると、金融市場の予期せぬリスクから株式および債券ポートフォリオを保護するために、投資家は金のような商品で多様化する必要があります。

報告書は、株式・債券ポートフォリオは、経済成長の停滞と高いインフレ率が2つの状況で十分に保護することは困難であると指摘しています。それは、世界的な政策不安が高まる場合(たとえば、市場は中央銀行のインフレ抑制能力を疑っている場合)と、経済が供給ショック(エネルギー源の突然の途絶など)にさらされる場合です。たとえば、1970年代には、米国政府の支出が増加し、中央銀行の信用が低下し、インフレを刺激した際に金価格が急騰しました。

「投資家がシステム外の価値を探しているとき、金は急騰します」とトーマスは書いています。

商品はまた、ロシアが2022年にヨーロッパにガスを削減したときに実際に価格が上昇した数少ない資産の1つです。ゴールドマン・サックスは、株式と債券の両方がマイナスの実質利回りを示す12ヶ月の期間であれば、商品または金はどちらもプラス利回りを示すと述べています。

商品はまた、貿易変動からポートフォリオを保護するのに役立ちます。トーマスは、商品の供給がより集中しており、国々がますます資源管理権を地政学的インセンティブとして使用していると指摘しています。

ゴールドマン・サックスは、政府の介入が4つのステップに回転するにつれて、商品は将来、より戦略的な役割を果たすと予測しています。

「生産を国内に持ち込み、税金、補助金、投資を課し、輸入を代替し、必要な商品を備蓄することによってサプライチェーンを保護します。国内供給が拡大し安全になったら、「余剰品を輸出します。

世界の商品価格が下落すると、「高コストの製造業者は市場を離れ、供給は少数の主要な製造業者に集中する」。供給が集中すると、「主要な製造業者は輸出を経済的・政治的インセンティブとして使用し、リスクを引き起こし、中断させ、他国にサプライチェーン保護のステップに戻す可能性がある」。

報告書は例を挙げています。米国は2030年までに世界の液化天然ガス(LNG)の3分の1以上を供給できる可能性があり、この輸出を関税交渉に関連付けています。ヨーロッパは特に2022年からロシアのガスから米国のLNGに移行しており、この割合はさらに増加するでしょう。中国は現在、人工知能開発競争における重要な原材料である希土精製能力の90%以上を支配しています。

「商品を圧力ツールとしてますます使用することは、利益を強化し、投資ポートフォリオを多様化させる可能性があります」とトーマス氏は強調しました。

しかし、ゴールドマン・サックスは、すべての種類の商品が保護に適しているわけではないと指摘しています。重要な供給の途絶のリスクにさらされている商品と、その途絶がインフレを引き起こしているかどうかを検討する必要があります。

考慮すべき2つの要素があります。インフレ率のバスケット内の商品の直接的または間接的な割合と、供給が中断されている割合です。

エネルギーは、変動が経済と市場に急速に影響を与える可能性があるため、最初の基準を満たしています。工業用金属と希少土壌はインフレバスケットの中で低い割合を占めていますが、エネルギーが化石燃料から再生可能エネルギーに移行すると、影響はますます大きくなります。

それらは特に注目に値します。なぜなら、中国では精製と集中が集中しているからです。したがって、電気自動車のバッテリーコストのような間接的な影響であっても、供給の途絶も大きな影響を与える可能性があります。

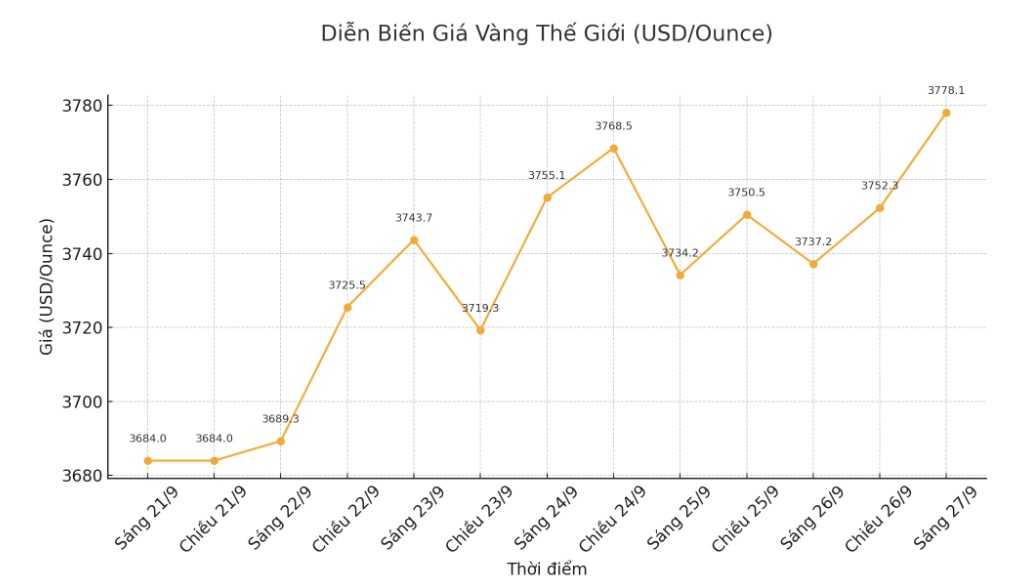

金価格に関する記事はこちらをご覧ください...