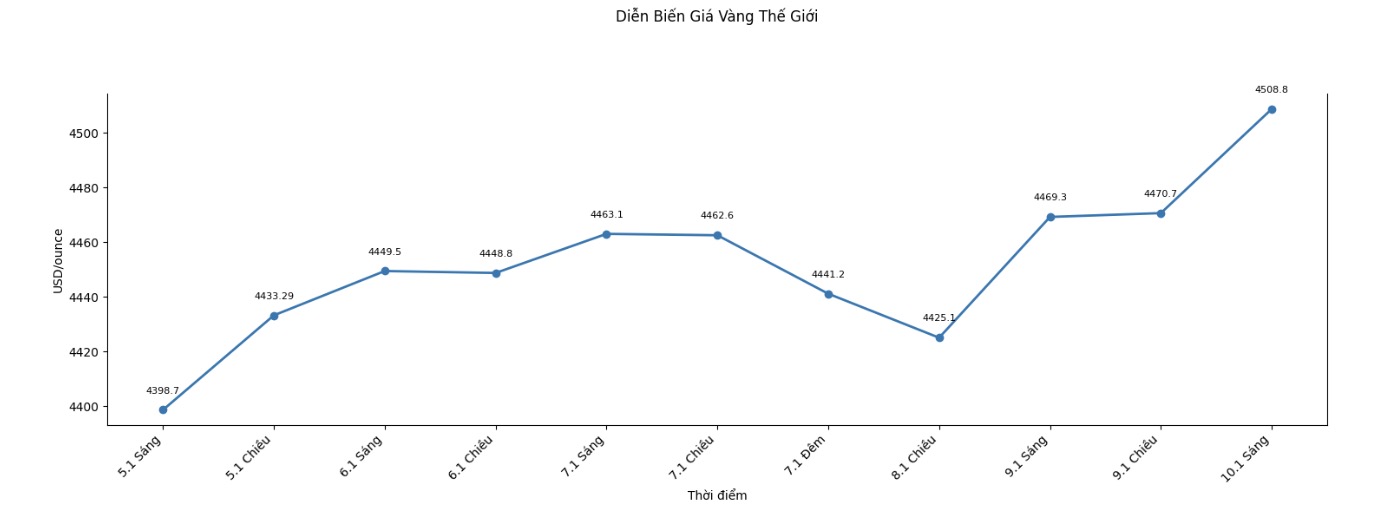

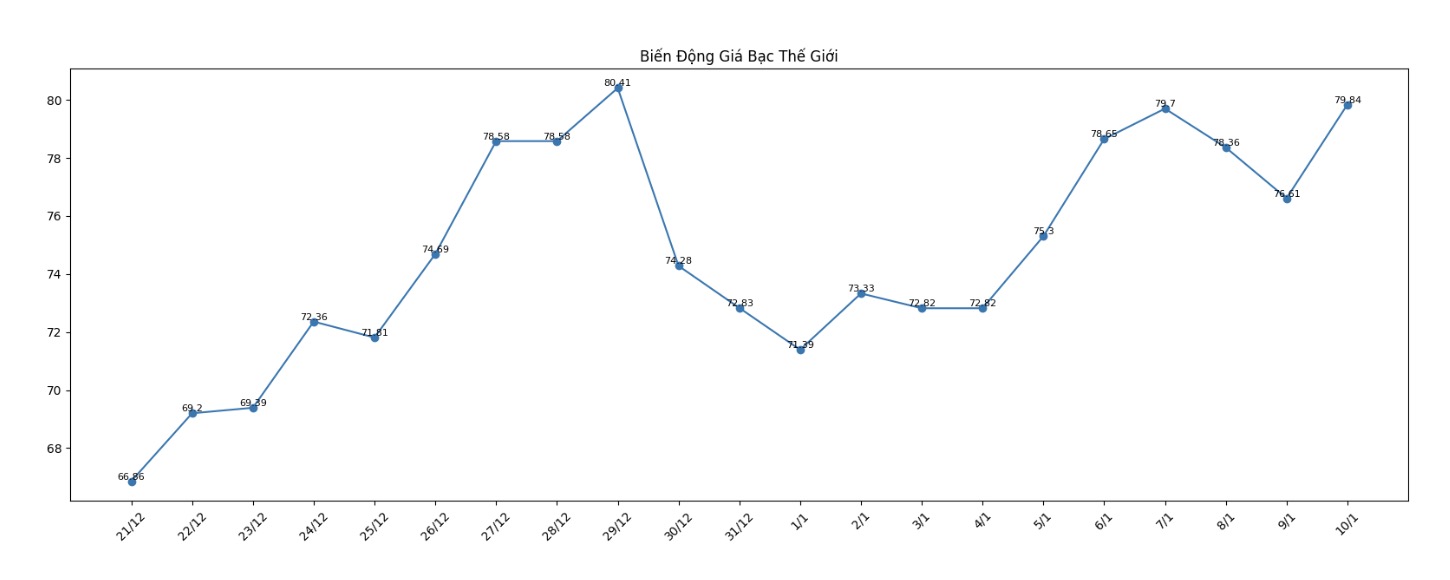

大幅な価格上昇の勢いにより、金価格は4,500米ドル/オンスを超え、先週末と比較して約4%上昇しました。一方、銀は80米ドル/オンスのマークに近づいており、約10%の上昇で週を終える可能性があります。

短期的な調整リスクが市場で高まっている状況下で、銀の回復勢いは特に印象的です。貴金属は、CMEグループが投機活動を鎮静化するために預金要求を引き上げたため、先週の大幅な下落の後、再び反発しました。

一方、金と銀の両方が、毎年の商品指標のリバランス活動に非常に敏感になります。

ブルームバーグ商品指数(BCOM)やS&P GSCIなどの指数は、石油、銅、小麦、金、銀などの商品バスケットを保有しています。バスケット内の各商品の割合は、流動性やグローバル生産規模などの要因に基づいて決定されます。

現在、金はBCOMで約14%、S&P GSCIで3〜4%を占めています。銀はBCOMで約9%、GSCIで1.5%を占めています。

昨年、金価格は60%以上上昇し、銀価格は約150%上昇したため、指数での割合が増加し、現在、ファンドは再均衡のために売却を余儀なくされています。

一部の推定によると、商品指数は今回の調整で約50億米ドルの金と銀を売却する必要があります。

ポジティブなニュースは、リバランスプロセスが来週終了することであり、短期的なリスクにもかかわらず、多くのアナリストは貴金属をサポートする基盤要因が依然として非常に強固であると述べています。彼らによると、昨年の投資戦略はまだ有効であり、価格が調整されるたびに、買い意欲がすぐに戻ってくることを意味します。

指数のリバランスは通常、あまり注目を集めませんが、市場が誰が真に支配権を握っているのかを思い出させる傾向があります。

銀に関しては、工業需要と投資需要が同時に供給源をますます不足させているため、大幅な大幅な減少シナリオを見ることは非常に困難です。

市場がどれほど望んでいても、不足状況を解決するために数ヶ月で銀鉱山を建設することはできない。

米国の準備銀がロンドンのような他の市場に移行すれば、流動性は向上する可能性がありますが、これは核心的な問題を解決することはできません。それは、現在の銀の供給が持続可能な需要を満たすのに十分ではないということです。

そのような状況下で、銀価格は1オンスあたり100米ドルに完全に達し、突破する可能性があるという予測がますます増えています。

金に関しては、この貴金属は依然として主要な地政学的避難資産であり、特に米国が「強ければ強ければ弱い」という新しい外交政策を追求している場合はそうです。

アナリストは、砲艦外交と経済の兵器化は、多くの国に米ドルから多様化を強いるだろうと指摘しています。

Outlook 2026の記事を追跡すると、多くの専門家が、今年の金価格が5,000米ドル/オンスの節目に達するまでには、時間の問題に過ぎないと信じていることがわかります。

金と銀の価格上昇の見通しの最後の断片は、米国連邦準備制度理事会(FRB)にあります。市場は現在、FRBが今月中に金利を引き下げるとは予想していませんが、労働市場が引き続き冷え込むにつれて、アナリストは金利引き下げは時間の問題に過ぎないと述べています。唯一の疑問は、引き下げ幅がどこまで続くかということです。

新年を迎えるにあたり、唯一確実なことは、市場が決して退屈しないということです。

金価格に関連する記事をもっと見るにはここから...