世界の金価格は、投資家が米連邦準備制度理事会(FRB)がインフレリスクに対応するために金融引き締め政策をより長く維持するとの賭けを増やしたため、週明けの取引セッションで引き続き圧力を受けました。債券利回りと米ドルが同時に上昇する中で、売り圧力が現れました。

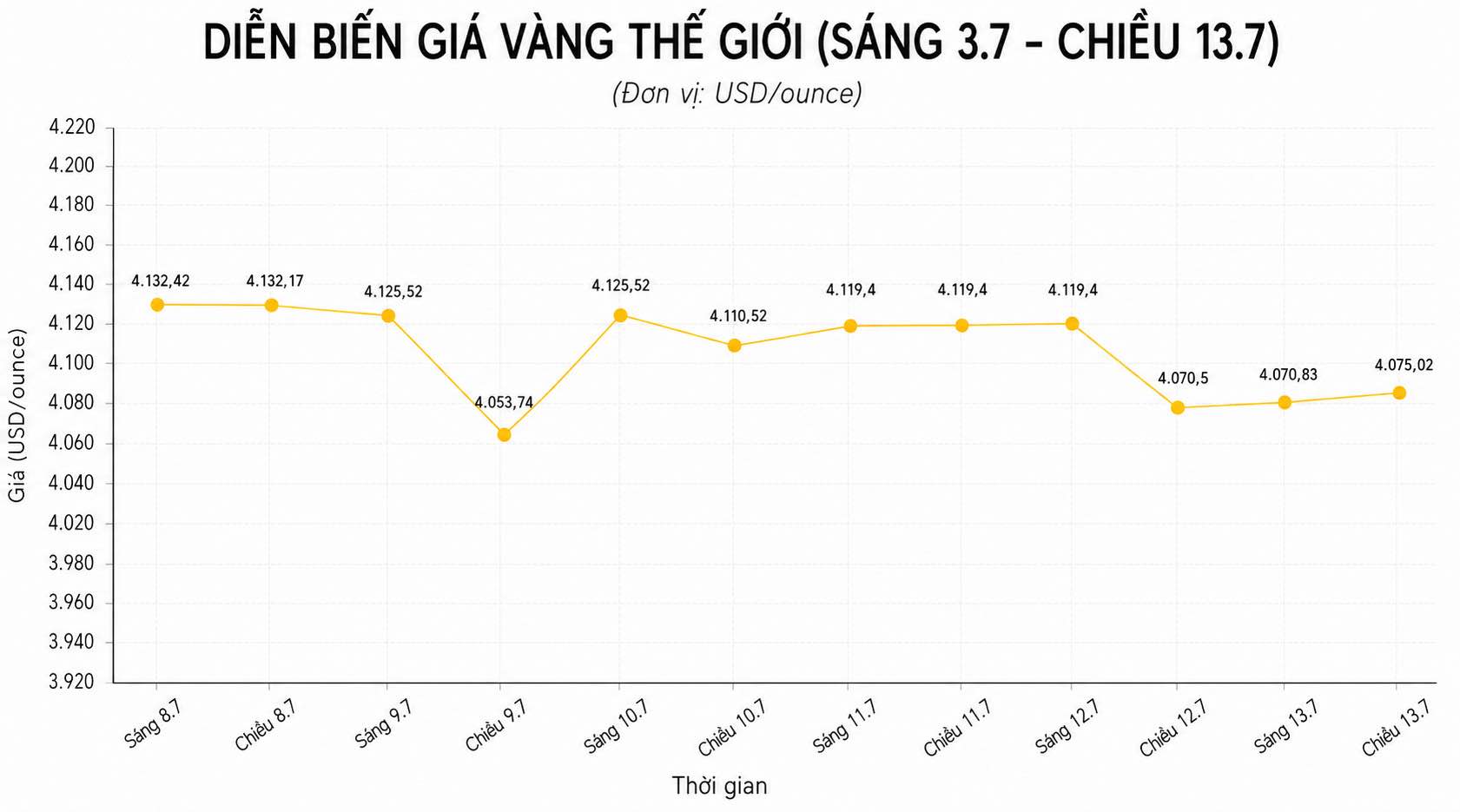

ベトナム時間午後3時58分現在、スポット金価格は0.31%下落して1オンスあたり4,075.02米ドルになりました。米国の8月渡し金先物も0.72%下落して1オンスあたり4,083.97米ドルになりました。

市場がエネルギー価格のインフレへの影響を評価し続けているため、FRBが高金利を維持するという期待が高まっています。CME FedWatchツールによると、9月の会合でFRBが金利を引き上げる確率は、先週の約63%から約72%に上昇しました。

FRBの6月会合の議事録はまた、米国の労働市場が沈静化の兆しを見せているにもかかわらず、政策立案者がインフレリスクに依然として大きな関心を寄せていることを示しています。

6月の雇用統計によると、米国経済は57,000人の雇用を創出し、市場の期待を大きく下回りました。同時に、2ヶ月前の数値は合計74,000人の雇用を削減するように修正されましたが、失業率は4.2%にとどまりました。

しかし、これらの兆候は、インフレ圧力が依然として注目に値すると評価されているため、FRBが間もなく金融政策を緩和するという期待を弱めるには不十分です。

金融政策要因に加えて、市場は中東の動向も注視しています。国際通信社によると、米国とイランの間の緊張は、エネルギー供給が影響を受ける可能性を市場に懸念させ続けており、それによって原油価格を支え、米国債利回りを引き上げています。

10年債の利回りは現在4.55%前後、2年債の利回りは4.20%以上で推移しており、一方、ドル指数は100.87ポイント前後で変動しています。これらはすべて、金の魅力を低下させる要因です。

さらに、COMEXのデータによると、ヘッジファンドは7月7日までの週に1,964件の買い越し契約を減少させ、3週間連続の増加の後、総買い越しポジションは114,854件に減少しました。

今週、市場はCPI、PPI、小売売上高、ケビン・ワルシュFRB議長の議会での公聴会など、米国の重要な経済データに焦点を当て、金融政策のロードマップに関するさらなる兆候を探すでしょう。

他の貴金属市場も一斉に下落しました。スポット銀は1.82%下落し、1オンスあたり58.77米ドルになりました。プラチナは0.5%下落し、1オンスあたり1,619.72米ドルになりました。一方、パラジウムは1.5%下落し、1オンスあたり1,257.82米ドルになりました。