ブルームバーグによると、ドナルド・トランプ米大統領はイラン軍に対し、デモ参加者を攻撃しないよう警告しました。トランプ大統領は、米国はイランのデモ参加者がイスラム共和国政権から攻撃された場合、彼らを保護するために行動すると宣言しました。

「もしイランが銃を発砲し、穏健な抗議者を殺害すれば、米国連合国が彼らを救出するために来るだろう」とトランプ氏は金曜日の早朝(ワシントン時間)にソーシャルネットワークTruth Socialに書いた。「我々は戦闘態勢を整えている」。

これに対し、イラン国家安全保障会議のアリ・ラリジャニ書記は、ソーシャルネットワークXで、米国は「自国の兵士の安全に注意を払うべきである」と書きました。

世界の株式市場は2026年を明るくスタートさせました。ヨーロッパの株式市場は、2026年の最初の取引日に上昇傾向を続け、多くの主要指数が新年休暇後の薄い流動性にもかかわらず、新たな歴史的なピークを記録しました。上昇の原動力は主に、長期化する地政学的緊張と地域における軍事費の増加の期待のおかげで、国防株グループからのものです。

STOXX 50指数は1.1%上昇し、過去最高値の5,850ポイントに達しました。STOXX 600指数は0.5%上昇し、596ポイントに達しました。これは過去最高値です。英国では、FTSE 100指数は年初の取引日に約1%上昇し、初めて象徴的な1万ポイントのマークを超えました。ドイツのDAX指数は0.4%上昇し、24,600ポイントに近づき、新たな史上最高値を記録しました。

アジアでは、香港(中国)のハンセン指数が708ポイント(2.8%)急騰し、26,384ポイントとなり、多くの業界グループの力強い回復のおかげで6週間ぶりの高値となりました。一方、インドのBSEセンセックス指数は約0.67%上昇して85,762ポイントで取引を終えましたが、これも広範囲にわたる購買力のおかげで記録的な高値となりました。

今後、世界の投資家は新たな牽引要因を模索しており、特に米国の金利見通しを注視している。一方、地政学的な動向は依然として市場心理を支配する基盤要因である。米国株価指数は、今日の取引で上昇すると予測されている。

米国債市場は横ばいです。米国債10年物の利回りは、2026年の最初の取引日に4.10%前後で推移しており、祝日のため取引活動は依然として低迷しています。投資家は、今年の米連邦準備制度理事会(FRB)の金利ロードマップを引き続き検討しており、特に来週発表予定の12月の雇用統計に注目しています。

週明けに発表されたFRBの12月会合の議事録は、インフレがさらに低下した場合、政策立案者が金融緩和の可能性に対してますますオープンになっていることを示しています。しかし、FRB内部は、利下げの時期と規模について依然として意見が分かれています。

現在、トレーダーは2026年の2回の利下げに賭けています。市場はまた、トランプ大統領がジェローム・パウエル議長の後継者を早期に発表する予定であり、多くの憶測が「鳩」傾向の選択肢についているため、FRBのリーダーシップの人事問題も注意深く監視しています。

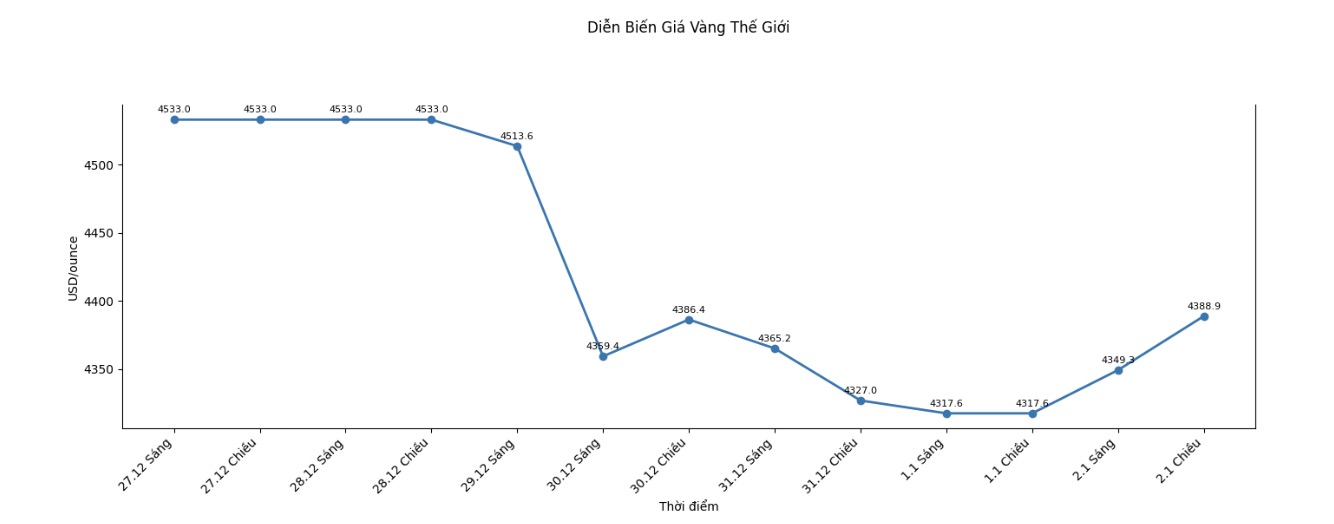

次の目標は、終値を非常に強い抵抗線である史上最高値の4,584米ドル/オンスを上回ることです。一方、短期的には、売り手は価格を重要なテクニカルサポートラインである4,200米ドル/オンス付近まで押し下げようとしています。

直近のセッションでは、当面の抵抗線は昨夜のピークである4,414.80米ドル/オンスで決定され、次いで4,433米ドル/オンスでした。一方、直近のサポートレベルはそれぞれ昨夜の底値である4,337.30米ドル/オンス、さらに深いところでは4,300米ドル/オンスでした。ワイコフスケールによる市場評価は現在7.0ポイントに達しており、上昇トレンドが依然として優勢であることを示していますが、短期的な大きな変動のリスクが伴います。

主要な外部市場は、米ドル指数がわずかに上昇していることを示しています。原油価格は下落し、1バレルあたり約57米ドルで取引されています。米国債10年物の利回りは現在4.11%です。

金価格に関連する記事をもっと見るにはここから...