米ドルが高値圏を維持し、米国債利回りが再び上昇していることが、7月1日の取引で金市場に引き続き圧力をかけています。投資家が米連邦準備制度理事会(FRB)の金融政策に対する期待を調整する中で、貴金属は依然として数ヶ月にわたる下落傾向から抜け出すのに十分な勢いを見つけられていません。

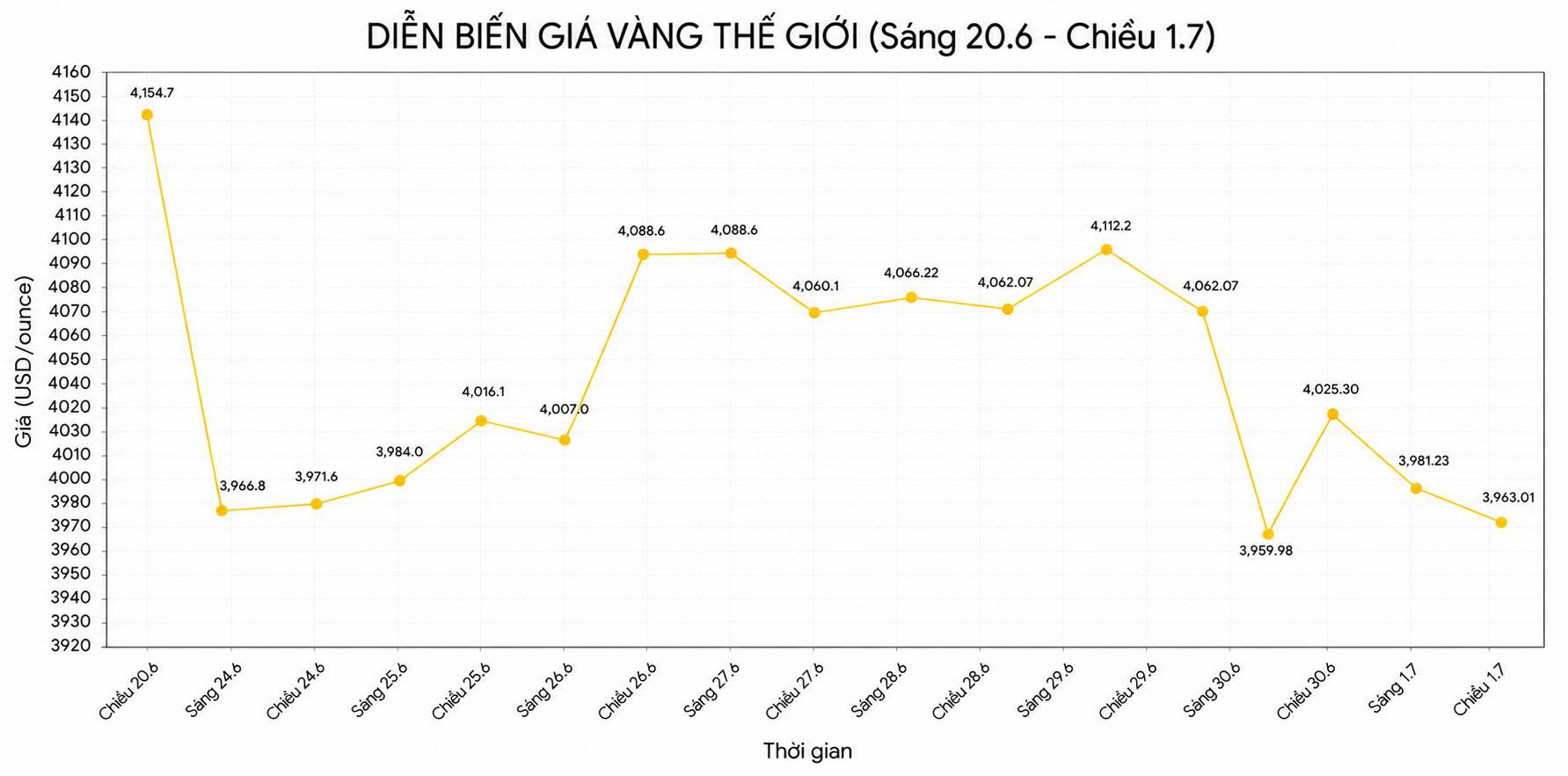

ベトナム時間午後2時32分現在、スポット金価格は1.55%下落し、1オンスあたり3.963.01米ドルになりました。これは、前のセッションで一時1オンスあたり3.942.99米ドルまで下落した後、2025年11月以来の最低水準です。8月渡しの米国金先物契約も1.44%下落し、1オンスあたり3.998.47米ドルになりました。

現在の調整により、金価格は2025年11月以来の最低水準にまで下落しました。年初に記録された史上最高値と比較して、金価格は約24%下落しました。第2四半期だけで、貴金属は約14%の価値を失い、2013年以来最大の四半期の減少を記録し、4ヶ月連続の減少となりました。

専門家によると、現在の市場の動向は、主に米国の金利期待の変化を反映しています。投資家がFRBがインフレを抑制するために引き続き強硬な姿勢を維持すると信じているため、収益性のない資産である金の魅力も大幅に低下しています。

Tastyliveのグローバルマクロ戦略部門責任者であるイリヤ・スピヴァク氏は、強い米ドルと米国債利回りの上昇が、現段階での金のトレンドに最も大きな影響を与えている2つの要因であると述べています。両方の指標が上昇しているため、貴金属の保有需要は引き続き縮小しています。

この見解は、クリーブランド連邦準備銀行のベス・ハマック総裁の発言によっても強化された。同氏によると、現在の金利水準が米国経済を減速させるのに十分な力を持っているという証拠はあまりないため、インフレ圧力が目標まで低下しない場合、FRBは引き続き利上げを余儀なくされる可能性がある。

市場は現在、ポルトガルのシントラで開催される欧州中央銀行(ECB)年次総会でのケビン・ワルシュFRB議長の演説を待っています。金融政策運営の方向性に関する新たな兆候は、短期的に米ドルと金価格の動向に大きな影響を与えることが期待されています。

さらに、米国の労働市場に関する一連のデータも投資家の注目を集めています。JOLTSが新たに発表した報告書によると、5月の雇用者数は75億9400万人に達し、市場の予測を上回り、前月とほぼ変わらずです。これは、労働需要が依然として安定を維持していることを反映しており、それによってFRBがインフレとの戦いを優先し続けるための余地が生まれています。

報告直後、米国10年物国債利回りは約4.47%に上昇しましたが、米ドル指数は101.17ポイント前後を維持しました。これら2つの要因は、貴金属市場に引き続き圧力をかけています。

地政学的な観点から見ると、米国とイランの接触の進展はまだブレークスルーを示していません。ドーハでの協議は維持されていますが、両国は包括的な合意に近づいている兆候はありません。一方、イランは、世界の石油市場にとって特に重要なエネルギー輸送ルートであるホルムズ海峡を通過する海上活動の支配権に関する立場を維持し続けています。

原油価格は緊張激化期と比較して大幅に下落しましたが、エネルギー供給の混乱はインフレ圧力を増大させ、FRBの政策期待に影響を与える可能性があるため、投資家は依然として中東のすべての動向を注意深く監視しています。

テクニカルな観点から見ると、金の見通しは依然として改善の兆しが少ない。エクスネスの戦略専門家であるリー・シンガン氏によると、50日移動平均線が200日移動平均線(「デスクロス」モデル)を下回っていることは、長期的な下降トレンドが強化されていることを示している。しかし、同氏はまた、投資家の心理が改善した場合、または十分な強力なサポート情報が現れた場合、市場は依然としてテクニカルな反発を示す可能性があると指摘した。

貴金属市場では、スポット銀価格は1.74%下落して1オンスあたり57.54米ドルになりました。プラチナ価格は0.44%下落して1オンスあたり1,546.78米ドルになり、2025年11月以来の最低水準となり、一方、パラジウムは1.2%下落して1オンスあたり1,189.69米ドルになりました。同時に、ブルームバーグ・ドルスポット指数は0.1%上昇し、米ドルの強さが依然として貴金属グループにとって大きな抵抗勢力であることを反映しています。