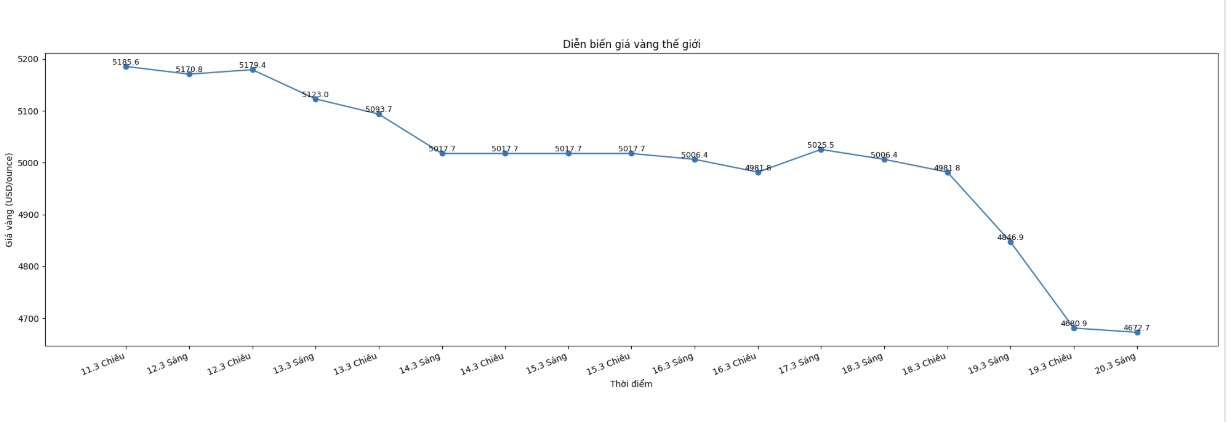

世界の金価格は、短期間で2回目の大幅な下落を記録し、わずか1回の取引セッションで4%も下落し、投資家を失望させ続けています。この動きは、米国、イスラエル、イラン間の紛争後、地政学的緊張が高まり、多くの経済不安を引き起こしている状況下で起こっています。

現在、スポット金価格は1オンスあたり4,610.9米ドル前後で取引されており、貴金属がかつて1オンスあたり約5,600米ドルのピークを記録した年初からの急落以来の最低水準です。

それにもかかわらず、多くの専門家は依然として金の長期的な見通しについて楽観的な見方を維持しています。アズリア・キャピタルのタビ・コスタCEOは、現在の大幅な調整は、貴金属のより大きな価格上昇サイクルにおける短期的な変動に過ぎないと述べています。

コスタ氏によると、金価格を支える核心的な要因は、一時的な市場心理ではなく、世界的な公的債務の構造の不均衡、特に米国にあります。債務利息の支払いコストが増加すると、政府は財政圧力を軽減するために金融緩和政策を優先する傾向があり、それによって金にとって有利な環境を作り出します。

現在、米国の総公的債務は39兆米ドルを超えており、戦争費用の増加により、近い将来40兆米ドルに達する可能性があります。

コスタ氏は、金準備が連邦債務の約51%を占めていた1940年代と比較して、現在ではこの割合は約3%に過ぎないと述べています。これは、各国が貴金属準備を増やし続ける傾向がある場合、金価格の上昇余地が依然として非常に大きいことを示しています。

さらに、新興経済国が米国債の保有を減らし、金の蓄積に切り替える傾向も、長期的な上昇見通しを強めています。同時に、米ドルが将来的に弱体化する可能性は、貴金属市場にさらなる勢いを与えています。

金だけでなく、鉱業株も新たな成長サイクルの初期段階にあると評価されています。コスタ氏によると、金属価格の高騰と採掘企業の評価の低さの間の不均衡は、投資家にとって大きなチャンスです。

もう1つの注目すべき要因は、金の供給が多くの制約に直面していることです。過去2年間で、鉱業部門は現代史においてまれな新しい大規模鉱山の発見をほとんどしていません。主な原因は、以前のサイクル後の長期にわたる投資削減であり、将来の供給が縮小していることです。

そのような状況下で、多くの専門家は、現在の金価格の調整は、トレンドの反転シグナルではなく、蓄積の機会である可能性があると示唆しています。

「今は資産を構築する時であり、パニックの中で売却する時ではありません」とコスタ氏は強調しました。