金価格は、米国の最新のインフレデータが予想を下回った後、週末の取引セッションで心理的な節目である4,000米ドル/オンス前後で安定しており、米連邦準備制度理事会(FRB)が間もなく利上げするのではないかという懸念を和らげるのに役立った。

しかし、貴金属は依然として4週連続の下落に向かっており、米ドルは高値圏を維持しており、FRBの金融政策は市場にとって引き続き大きな抵抗となっています。

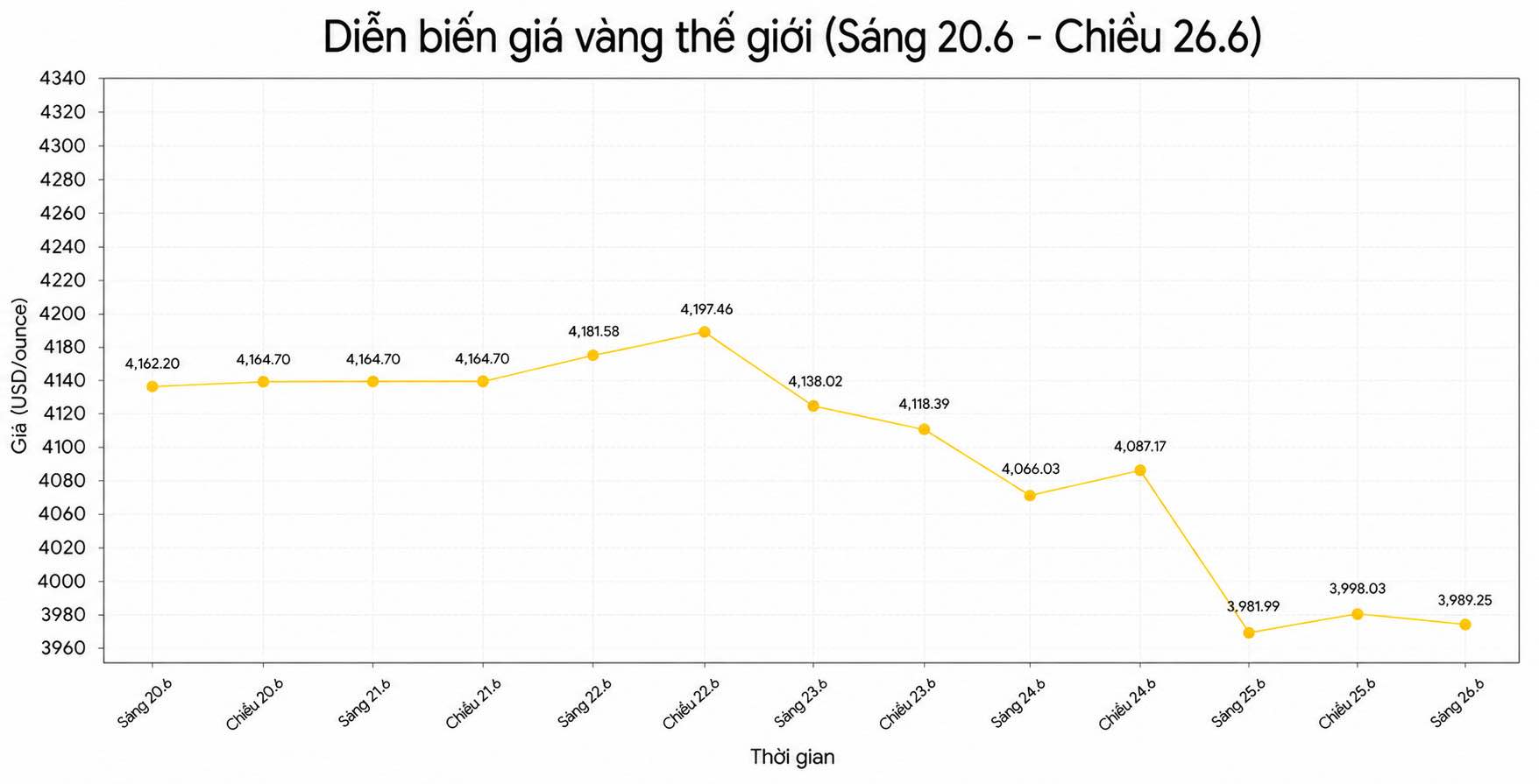

スポット金価格は、前のセッションで0.7%回復した後、今日の最初の取引セッションでほぼ横ばいでした。ベトナム時間午前10時03分までに、スポット金価格はわずか0.04%下落し、3,989.25米ドル/オンスになりました。

金をサポートする勢いは、FRBが優先的に監視するインフレ指標である米国の個人消費支出(PCE)価格指数レポートから来ています。5月には、この指数はわずか0.4%上昇し、市場の予想を下回り、6月25日の取引セッションで米国債利回りが低下しました。

上記の動向により、投資家はFRBがすぐに金利を引き上げるという期待を減らしました。債券市場では、FRBが来月の会合ですぐに金利を引き上げる確率は約3分の1に低下し、同時に今年の利上げの期待も下方修正されました。

それにもかかわらず、金に対する圧力はまだ消えていません。

サクソバンクの商品戦略責任者であるオーレ・ハンセン氏によると、米ドル高と先週の会合後のFRBの強硬な姿勢は、依然として貴金属市場に最大の圧力をかける2つの要因です。

同氏は、多くの投資家が保有比率を減らしたり、市場から資本を引き揚げたりし続けているため、金と銀は防御的な状態にあると述べました。

総収益率で見ると、現在の金価格は年初から8.4%下落していますが、依然として前年同期比18.5%高くなっています。一方、銀は年初から19%も下落していますが、過去12ヶ月間で約56%上昇しています。

ハンセン氏によると、今週の金価格が4,000米ドル/オンスの節目を失ったことは、市場心理を大幅に弱体化させ、買いポジションを保有する投資家が売りを続ける可能性がある。1月の5,600米ドル/オンスを超える過去最高値から、金価格は約26%調整された。

しかし、サクソバンクの専門家は、いくつかの不利な要因が徐々に弱まっていることも認識しています。

原油価格の急落はインフレ圧力を緩和するのに貢献し、それによってFRBが金融政策をさらに引き締める必要性を減らしました。この傾向は、追加の利上げへの期待が冷え始め、米国長期国債の利回りも低下しているため、金利先物市場にも反映されています。

さらに、中国の大手銀行は、新規口座開設の停止、仲介取引サービスの停止、および高レバレッジを使用した投機活動を制限するための証拠金要求の大幅な増加を通じて、個人投資家の貴金属取引活動を締め付けました。

ハンセン氏によると、基本的な要素を考慮すると、金市場の環境は実際には1週間前よりも不利になりつつあります。しかし、金価格が上昇傾向を取り戻すためには、市場は金ETFファンドからの資金流出が停滞し、米ドルが徐々に上昇の勢いを失うのを目撃する必要があります。

一方、米ドルは、直近のFRB会合以来約1.8%上昇した後、6月25日の取引セッションで上昇傾向を終えました。この会合で、政策立案者はインフレ抑制を優先し続けるようシグナルを発し、新FRB議長のケビン・ワルシュは金融政策について強硬な姿勢を維持しました。

金に加えて、銀価格も前回のセッションで0.8%上昇した後、0.1%わずかに下落して1オンスあたり57.80米ドルになりました。プラチナとパラジウムの価格もわずかに下落しました。専門家は、短期的には、貴金属グループの動向は、基本的な需給要因ではなく、米ドルの強さ、FRBの政策期待、投資資本の流れによって依然として支配される可能性が高いと述べています。