上記の見解は、キットコニュースのアナリストであるニールス・クリステンセン氏が、米国のインフレが依然として持続しており、先月生産者物価が予想を上回った状況下で述べたものです。

先週金曜日に発表された米国労働省の発表によると、12月の総合生産者物価指数(PPI)は0.5%上昇し、11月の0.2%の上昇に続きました。この数字は、0.2%の上昇のみを予想していた経済専門家の予測を大幅に上回っています。

報告書によると、過去12ヶ月間で、全体的な卸売インフレ率は3.0%増加しました。

コアPPI(食品やエネルギーなど、変動の激しい品目を除く)は、先月0.7%上昇し、11月の上昇後、市場の0.2%の予測を大幅に上回った。年次コアPPIデータは、製造業のインフレが経済全体に徐々に「深く浸透」しており、物価は3.3%上昇している一方、経済専門家は2.9%の水準を期待している。

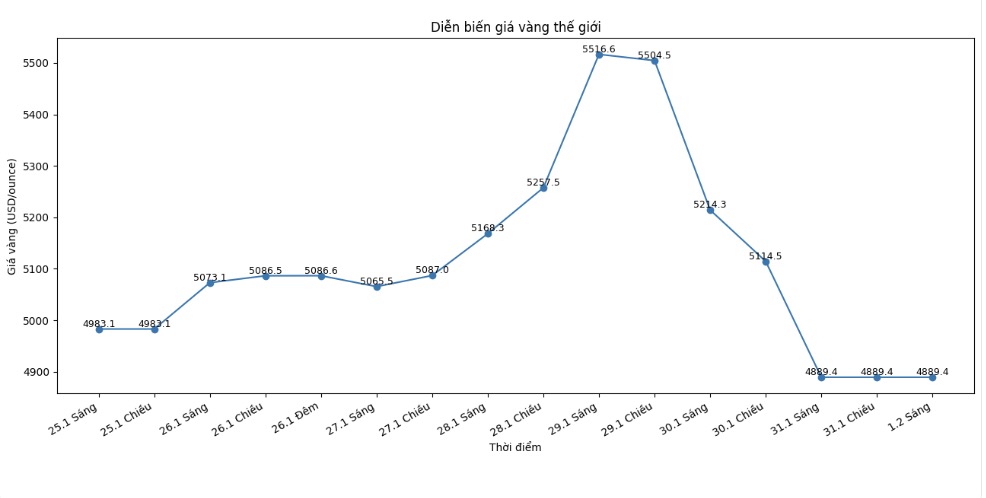

先週、金市場は木曜日の午後から困難に直面しており、最新のインフレデータがさらなる圧力を強めています。現物金価格は最終的に1オンスあたり5,035.8米ドルで記録され、日中は6%以上下落しました。現在、価格は木曜日の史上最高値である1オンスあたり5,600米ドルよりも約10%低くなっています。

過去の金市場は米国の金利にあまり反応していませんが、アナリストはインフレ圧力の増加がこの伝統的な関係を復活させる可能性があると示唆しています。製造業価格の高騰は、米連邦準備制度理事会(FRB)に予想よりも長く中立的な金融政策を維持させる可能性があります。

先週の水曜日、FRBは金利を3.50%〜3.75%の範囲で据え置くことを決定し、少なくとも6月まで中立的な立場を維持し続けると予測されています。ジェローム・パウエルFRB議長は、インフレリスクは上昇傾向にあり、労働市場リスクは下降傾向にあると述べました。

ニールス・クリステンセン氏は、現在の中央銀行の金融政策は適切な状態にあり、FRBが2026年までの期間を通じて経済活動の動向を監視する時間を増やすことができると強調しました。

一方、ウォルシュ・トレーディングの貿易ヘッジ部門の共同ディレクターであるショーン・ラスク氏は、金と銀の価格は多くの不利な要因の収束から圧力を受けていると述べました。

ルスク氏によると、月末と生産者物価指数(PPI)の好調なデータが米ドルの上昇を支え、それによって貴金属グループに圧力をかけました。さらに、ケビン・ワルシャー氏(ドナルド・トランプ米大統領が米連邦準備制度理事会議長に指名することを検討している人物)が「タカ派」の見解を持つ人物と評価されたことも、市場を失望させました。なぜなら、以前は多くの投資家がケビン・ハセット氏(より穏健な人物と見なされていた)が選ばれると期待していたからです。この展開は、投資家が利益確定を強化するための口実となりました。

投げ売りの主な原因について尋ねられたとき、ルスク氏は、これは金と銀の内在的な弱体化ではなく、米ドルの強気からの結果であると断言しました。

「今日の展開は完全に米ドルを中心に展開しており、ワルシュ氏の選出に関連しています」と彼は述べ、FRBにおける「鳩」の方向への変化への期待は実現しなかったと述べました。

ラスク氏によると、FRBはリーダーシップの役割を担う人が誰であろうと、早期に金利を調整する可能性は低いでしょう。このことが、週半ばの貴金属の急騰を持続不可能にし、週末の大幅な調整への道を開きました。

同氏はまた、技術的な観点から見ると、現在の調整は、市場が需給の観点からすると行き過ぎているとしても、必要であると述べました。しかし、同氏は、市場は投資家の忍耐力よりも長く不合理な状態を維持する可能性があると指摘しました。

それにもかかわらず、ラスク氏は依然として金価格の長期的なトレンドは上昇であるという見解を維持しています。同氏によると、近い将来、株式市場での大幅な調整のような大きなショックが現れない限り、調整局面は引き続き買い圧力を引き付ける可能性が高いとのことです。

「変動はすでに非常に大きく、市場は明らかにさらなる調整を必要としています」と彼は言いました。「しかし、私は投資家は価格が下落するたびに買い続けると思います。」

ルスク氏によると、最も重要な根本的な推進力は、政府が財政を緩和し続け、インフレを通じて公的債務の価値を損なっていることであり、この要因は変化の兆候を示していません。

金価格に関する関連ニュース記事をもっと見るにはこちら...